房 地 产 指 数

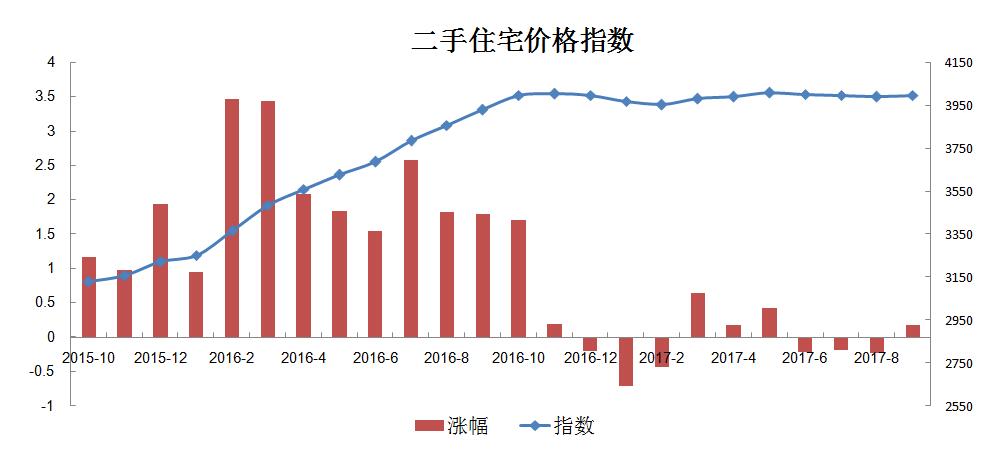

2017年7月,上海二手房指数为3996点,比6月下降5点,环比下降0.19%,跌幅较上月缩小0.03个百分点。上海二手房指数延续第2个月下降,市场呈现出持续减量下价格再度下行的走势。

7月,上海二手住宅成交套数环比下降3.48%,同比下降65.14%。成交量连续第4个月下降,但环比上月明显缩小13.09个百分点,大幅减量势头被阻。而以成交面积计,环比下降3.13%。上海二手房指数办公室认为,始于去年的这轮强调控,在“五限”政策下过度膨胀的市场被抑制,投机投资被持续遏止,过去十多年来调控后的市场规律不再是一成不变。7月市场特征表现为:一、成交量持续萎缩难以支撑房价。同时,发展住房租赁市场,租售同权的调控新思路逆转楼市预期,反弹并未显现。二、新兴城区以价换量现象扩大,近郊价格跌幅大于中心城区,使得成交降幅明显收窄。全市130个板块中,价格下跌板块53个,上涨板块60个,但前者跌幅大于后者涨幅,下跌板块六成在新兴城区。而成交环比扩大的板块共48个,新兴城区占七成,主要集中在外环附近;成交呈现震荡,上月扩大、本月缩小的板块共16个,其中降幅最大的中心城区杨浦新江湾城、普陀真如板块,环比缩小45.95%、36.70%。三、成交量从面积段看,70-90平方米、90-110平方米改善型面积偏下房源分别增长6.63%、2.36%,超大面积200平方米以上房源增长2.14%,达286套;其余面积段下降一成左右。从价格段看,300-500万元房源占比22.88%,环比扩大1.65个百分点;300万元以下和500万元以上价格段均减少。需要说明的是,交易合同与实际成交价有差异尚不能杜绝。四、购房热点凸显近郊。板块中,浦东三林成交环比增加70%,以315套位列全市榜首;而金山新城以310余套退居次席。全市成交tp10中近郊7席、远郊2席,中心城区仅1席。五、以环区分析,内环内、内外环、外环外成交比例为1.3:3.6:5.1,内外环成交降幅最大,外环外成交最多。具体为,内环内成交1550余套、环比下降6.73%,内外环成交4140余套、环比下降7.60%,外环外成交5950余套、环比下降0.95%。截至2017年7月底,全市二手住宅挂牌量为166861套,较上月下降1.56%。其中,内环内、内外环、外环外分别为37100套、84324套、45437套,环比分别下降2.44%、1.42%、2.47%。成交连续低位,导致新增挂牌房源减少;同时,挂牌房源撤牌增多。

7月18日,上海市住建委印发《关于贯彻商品住房项目销售采取公证摇号排序有关问题的实施意见》,随即再发通知,要求新房销售实行“一价清”,车位、装修等不得与新房捆绑销售。7月24日,中央政治局会议强调,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制。着力构建“购租并举”房地产市场供应体系,打造多层次住房结构,多角度保障不同群体的住房需求。

2017年8月,上海二手房指数为3988点,比7月下降8点,环比下降0.23%,跌幅较上月扩大0.04个百分点。上海二手房指数延续第3个月下行,但依然窄幅变化。

8月,上海二手住宅成交套数较上月减少100余套,环比下降1.13%,同比下降77%。以成交面积计,环比上升1.05%,表明大户型房源增长。上海二手房指数办公室认为,在目前“限购”不会松绑的格局下,市场成交量稳定在万套之上,并未大幅减量,表明了市场在调控后的真实需求。8月市场特征为:一、以环区分析,市场占比近四成的内外环,成交出现止跌回升,达4.44%,或是上海二手房市场成交筑底信号。二、板块中一二手房价格倒挂现象甚多,实质是不少业主出手意愿不强,高价挂牌试探。而一手房案场签约首付款时限普遍缩短,部分置换客受制于连环交易回款慢,实际上也影响了需求分流去一手房市场。三、议价交易从新兴城区蔓延至中心市区,市场热点随之转移。全市52个下跌板块中,中心城区占四成半,使得内外环成为交易唯一扩大的区域。四、新兴城区中位于中外环的板块,改善性购房增长。如宝山顾村、松江城区、浦东川沙成交套数分别上升6.13%、9.79%、4.14%,而面积上升52.13%、50.54%、48.10%,成交户型增大,这是继中心城区改善释放后的新趋势。五、成交量从面积段看,显示中端改善和低端刚需增长。其中,90-110平方米房源环比上升2.77%,50平方米以下房源环比上升2.56%。下降幅度最大的为超大户型,200平方米以上户型环比下降5.69%。六、全市成交TOP10板块中,新兴城区近郊7席、远郊2席,中心城区1席。浦东三林以480余套居榜首,金山新城、南桥新城以300余套、280余套分列二、三位。经统计,TOP10平均套数为257套,11-20名平均套数为174套,差距缩小。截至2017年8月底,全市二手住宅挂牌量为163290套,较上月下降2.14%。其中,内环内、内外环、外环外分别为35882套、82734套、44674套,环比分别下降3.28%、1.89%、1.68%。成交低位,置换难度加大,导致撤牌房源增多。

8月,上海销售交易没有出台新的政策。源于顶层设计的发展租赁市场新政快速落地。购租并举,让房屋回归居住属性的长效机制开始建立,将抑制一线城市房地产销售市场存在的泡沫,遏制炒房客投机行为。在市场源头土地出让方面,8月推出的六幅纯宅地,均在外环以外,土地溢价率的低水平,影响对房价未来走势的预期。

2017年9月,上海二手房指数为3997点,比8月上升9点,环比上升0.18%,同比上升1.71%。上海二手房指数连续3个月下行后,止跌回升。自去年10月开始的这轮调控历时一年,月度价格指数持续微幅波动,趋向平稳运行。

9月,上海二手住宅成交套数较上月增加1100余套,环比上升9.59%,同比下降56.97%。以成交面积计,环比上升9.56%,同比下降59.58%。上海二手房指数办公室认为,9月作为传统销售旺季,遏制了连续5个月的成交下跌,上扬近一成,显现了市场的筑底迹象。市场的特征表现:一、从监测的所有7个面积段房源成交均价看,均现环比上涨,其中占比21.91%的50平方米以下房源涨幅微弱,占比5.88%的140平方米以上房源涨幅最大。二、成交量上升近一成,表明“金九”成色不足,同时交投有向中心城区集中的趋势。按区域成交的环比统计,占比35%的中心城区及浦东内环上升16.39%,占比55%的新兴城区近郊上升仅5.42%;按环线成交的环比统计,内环内上升15.88%,内外环、外环外分别上升6.09%、12.92%。三、全市130个板块中,87个成交量上升,32个下降。其中成交量上升1倍以上有6个,中心城区达4个,新兴城区仅2个。四、从成交面积段看,首次置业的刚需客及初级改善客上升最多。70-90平方米房源环比上升15.65%、50平方米以下房源环比上升12.79%,200平方米以上超大户型是成交唯一下降的面积段,下降4.98%。五、全市成交TOP10板块中,新兴城区近郊6席、远郊1席,中心城区3席。远郊的金山新城以340余套居榜首,奉贤南桥新城、浦东三林以310余套、260余套分列二、三位;中心城区的陆家嘴、杨浦黄兴、杨浦中原晋升前10,分别成交220-210余套。截至2017年9月底,全市二手住宅挂牌量为156374套,较上月下降4.24%,是今年3月挂牌量减少以来降幅最大的一次。其中,内环内、内外环、外环外分别为33997套、79290套、43087套,环比分别下降5.25%、4.16%、3.55%,撤牌比例进一步扩大。

9月,上海继续严厉执行“限购、限贷”政策,除了限购,信贷方面银行房贷利率上浮、放款额度收缩、放款时间延长以及严查消费贷、首付贷等。随着周边城市再度掀起调控潮,政府信号明晰,政策不会松绑。(上海二手房指数办公室)

房屋租赁指数

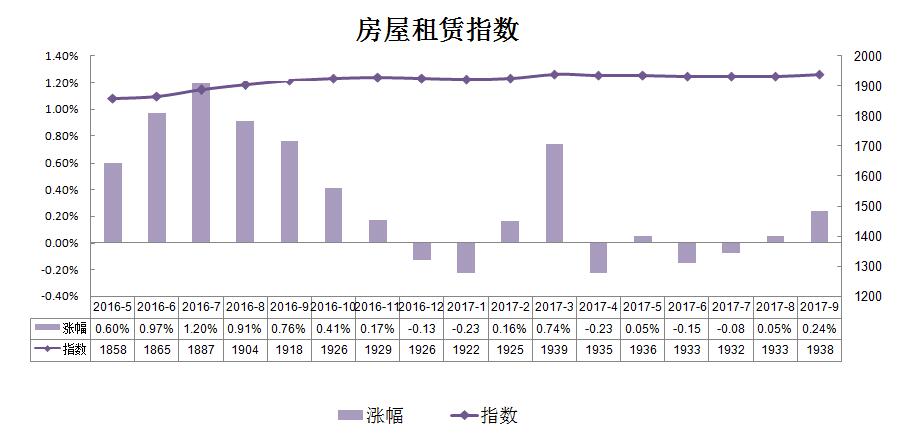

2017年三季度7月、8月、9月房屋租赁价格指数分别为1932(↓1),1933(↑1),1938(↑5)。三季度,上海租赁市场较上一季度稍有升温,租金走势总体平稳。

2017年7月,上海房屋租赁指数为1932点,比上月下降1点,环比下降0.08%,相比上月缩小0.07个百分点。7月上海房屋租赁指数跌幅收窄,走势基本稳定。

7月,上海房屋租赁市场随着毕租需求的释放,局部成交出现上升,但行情不及往年毕租旺季表现。毕租需求以中、低端市场合租为主流,作为高租金的缓冲。值得关注的是,租房改善升温,租房不再只是购房的备案。有“租房改善客”现身市场,“买房不如租房”,即时享受优越居住生活,成为部分租客的新观念,甚至出现了超级改善需求。上海房屋租赁指数办公室认为,7月高端市场略显疲势,中、低端市场略好于前期,但未及往年水平。市场呈现局部分化、总体量价平稳的特征。市场特征表现为:一、毕租需求逐渐释放。今年18.7万的本地高校毕业生六七成留沪,加上外省市数倍于此的毕业生来沪择业,比上月有所起色,但逊于去年同期。毕租需求七成集中于新兴城区轨交板块及临近中心城区板块。在这些热租板块中,毕租案例达到二三成。二、新增需求中,合租比例增多。抽样调查显示,中低端市场整租行情下降,合租、分租案例上升约二成。消费者限于自身经济条件租住中低档房源,尤以低端为多,年轻人合租成为主流。如中外环间的轨交板块,毕租客中自行合租比例达六成以上;而经租企业按房间签约出租的分租项目有所增加。三、租赁需求呈现较为明显的区域性流动。如新兴城区的轨交板块及临近中心城区板块中,不少新增需求是由偏远板块转移至此,年轻白领、蓝领及外来务工者选择租房以便捷为先。而中心城区内高、中端房源需求增多,呈现出部分租赁消费回归市区的迹象。四、品质租房开始升温,租房的改善需求显露。租金经过数月盘整趋向稳定,推动市场需求结构变化,在高端市场租客群,个人及家庭比例上升,其中有“买转租”的新增需求,更有以租房升级居住条件的超改善需求,显示调控政策促进居住环境的变化,置业观念发生改变,购租享受平等公共服务的预期正在被人接受。而一部分起薪较高的毕租客或年轻白领,合租中端市场房源也有所增多。

7月4日,上海首批公开出让两块纯租赁住房用地,为全国首例,24日被两家地方国企竞得,项目建成后将至少提供1897套租赁住房。7月7日,《上海市住房发展“十三五”规划》发布,规划新增供应住房约170万套,其中租赁住房约70万套;以市场为主,新增代理经租房源30万套(间)。7月20日,国务院九部委联合印发通知,在广州、深圳、南京等12个人口净流入的大中城市开展租赁试点。同月,广州出台“租购同权”新政,无锡、郑州、济南等明确近期实施“租房落户”。一系列的政策表明,未来市场化的租赁体系将逐步形成,这无疑推进了租房市场的良好预期。上海未宣布“租购同权”,但就近入学等公共服务已在探索实施中。

2017年8月,上海房屋租赁指数为1933点,比上月上升1点,环比上涨0.05%。8月上海房屋租赁指数微弱上扬,租金走势总体平稳。

8月,上海房屋租赁市场历经九个月的调整期,新政重拳出手,持续发力,为房屋回归居住属性建立长效机制。住房租赁的顶层设计快速转入实践,此举正在影响租赁市场对未来走势的预期。上海房屋租赁指数办公室认为,市场的特征表现:一、8月租赁市场呈现内外分化。需求热点转移至中心城区,成交升温,一些内中环间板块成交恢复至调整期之前水平;而新兴城区受制于新增需求不及,调查中显示部分门店待租房源挂牌超多。二、各档房源租金涨跌互现。高端市场租金下降,中端和低端市场租金上升,高低两端调整幅度大于中端。低端为主的走俏板块,以往降价续约的现象大为减少。三、毕业季租房需求进入尾声。毕租并未带热相关行情,在人口流入减少的大背景下,部分区域的待租房源明显高于新增需求,为减少空置,机构、二房东与个人房东线上线下加紧揽客。四、新近统计显示,合租与租期两项指标上升。合租上升以降低人均预算,其中低端市场新增需求合租近四成,毕业生居多;而合同租期也呈现延长趋势,表明租赁双方企望稳定,2年期合同在中端市场较多,租金半年付、年付的比例上升。五、居住观念中,以租赁改善居住条件的消费心理逐步扩大。从关注房价走势到关注租金走势,关注居住附加值,并且适时出手。调查案例显示,租客并非都是限购而被动租房,笃信租房一族正在扩大。

自上月上海出让两幅面向产业园区的纯“租赁住房”用地后,8月23日上海市规土局再发公告,拟挂牌出让位于中心城区古北、南码头、北蔡、漕河泾的四幅纯“租赁住房”用地,建成后总建筑面积逾20万平方米。随后数日,又发公告将位于浦东世博、浦东三林、浦东张江、黄浦世博滨江、长宁古北的七幅商办用地改为租赁住房用地,规划提供租赁住房7120套。8月28日,国土资源部会同住建部,确定北京、上海等13个城市开展利用集体建设用地建设租赁住房试点。上述政策和举措昭示政府部门发展租赁市场之力度,尤其是今后中心城区黄金地段一手房源出租,购租选择机制正在形成,这将保障常住人口的居住权益。

2017年9月,上海房屋租赁指数为1938点,比上月上升5点,环比上涨0.24%,涨幅较上月扩大0.19个百分点;同比上涨1.02%。9月上海房屋租赁指数延续上扬,租金走势总体平稳。

9月,随着租赁新政多管齐下,购租并举的长效机制加快落地。租赁需求在政策引导下显现活跃,继刚需租赁,改善性租赁正成为后续动力。上海房屋租赁指数办公室认为,市场的特征表现:一、9月租赁市场呈现量稳价升。和买卖市场不同,租赁市场没有“金九银十”的传统因素驱动,各类租赁需求平稳释放。二、市场行情再现小幅分化。高端市场是租金唯一下跌的分市场,全部50个板块中,八成下跌;而中端90个板块和低端113个板块中,逾八成租金上涨。三、成交热点集中在中心城区的中、低端市场。从价格涨幅看,中心城区全部7个区及浦东内环租金涨幅均超过全市整体水平。而新兴城区9个区中,7个区租金涨幅低于全市整体水平,主要是新增需求量不及市区。四、部分类型房源成交量明显上升。一些低端板块的成交案例显示,“正地铁房”(地铁站点步行5分钟以内的小区)及学区陪读房交易上升,平均租金较相应板块溢价5%-8%,出租周期平均在一周左右,学区陪读房成交集中在二室户型。五、出租类型中,整租比例有所上升,家庭型租房为主力,也不乏部分中高端单身人士;而中、低端市场,尤其是低端市场,客户合租、房东分隔出租仍较普遍,套均租金分租较整租高出10%-12%,一些房东追求分租方式。

9月10日,上海杨浦区规土局发布公告拟将新江湾一地块调整为纯租赁住宅用地,建筑面积增加27045平方米。9月15日,上海市发布《关于加快培育和发展本市住房租赁市场的实施意见》明确,到2020年,基本形成多主体参与、多品种供应、规范化管理的住房租赁市场体系。其中,对于上海市常住人口的住房承租人,可享受子女义务教育、公共卫生、社会保险等基本服务。9月26日,国土部会议明确全面启动利用集体建设用地建设租赁住房试点,上海为11个试点城市之一。9月29日,上海市规土局发文,挂牌出让4幅位于浦东新区前滩核心位置的不可售纯租赁住宅用地。9月30日,上海市公积金管理中心发文,住房公积金续提支付房租可以在线申请,提升租房人群便利度。一系列政策表明,上海已进入租房市场发展的快速通道,住房体系实现优化目标可期。(上海房屋租赁指数办公室)

一 手 房 市 场 成 交 情 况

F 成交面积

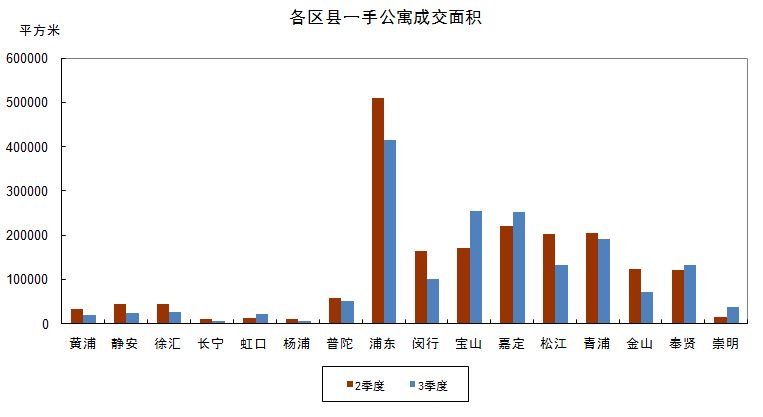

公寓:三季度,一手住宅市场成交量较上一季度略有下降,跌幅达10%。除了个别区县出现小幅增加,大多各区县成交面积均有不同程度的减少;其中成交面积减少最为明显的是浦东新区,成交面积减少近10万平方米;其次,闵行区成交面积减少近7万多平方米(图1)。本季度,浦东新区的公寓成交面积为41.47万平方米,稳占全市成交面积排名之首,区域内汇杰雅苑和兰湾名苑两个楼盘表现较为突出。

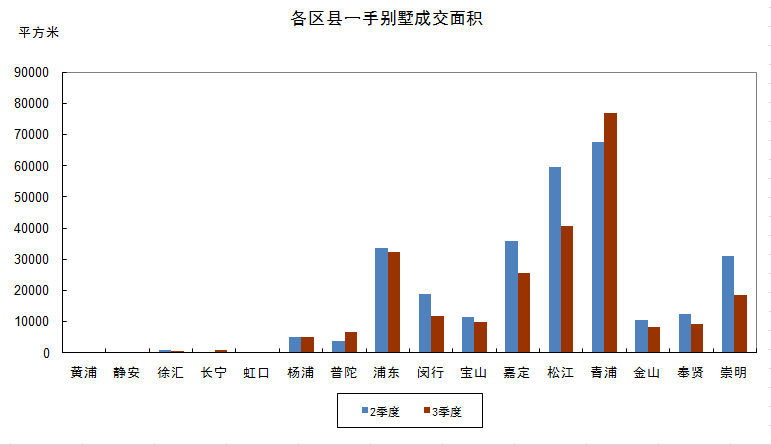

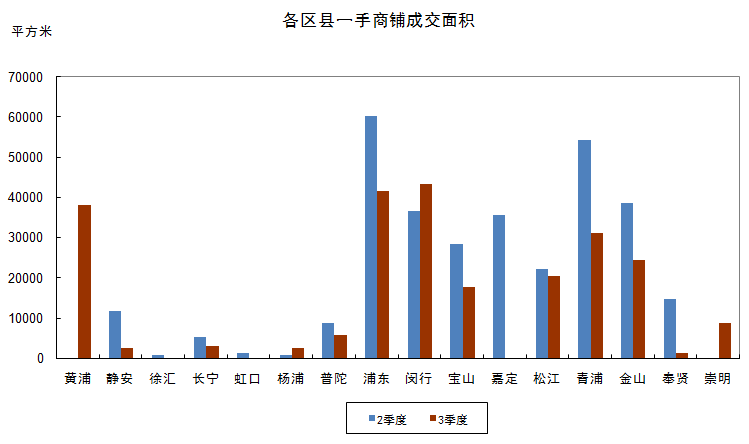

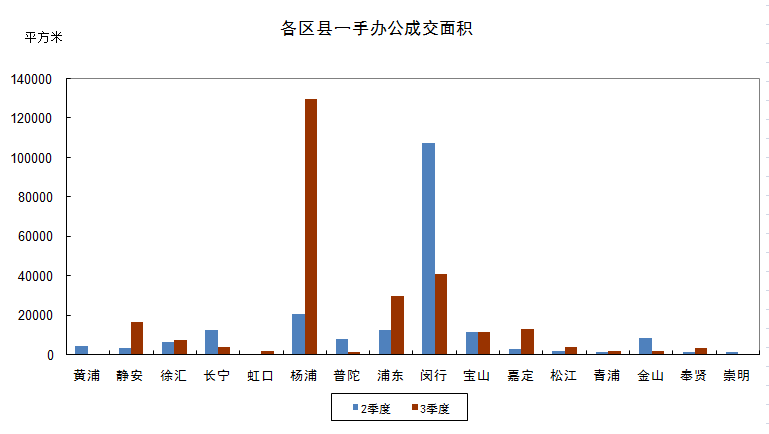

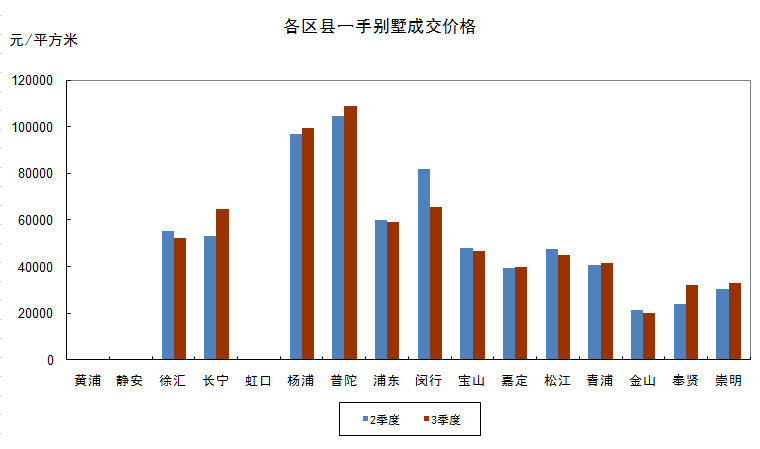

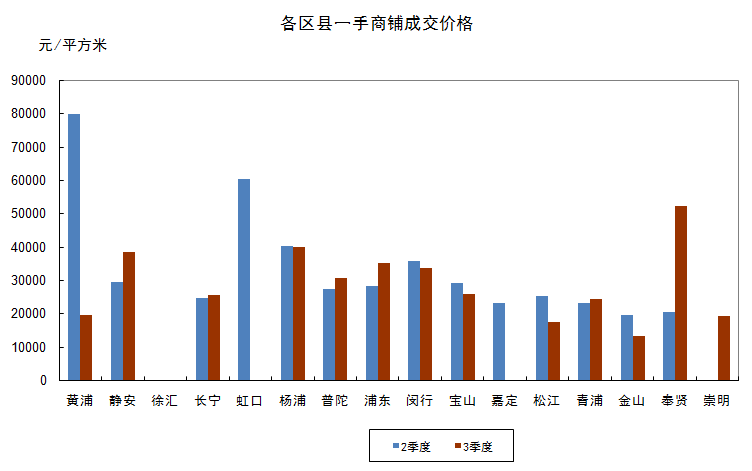

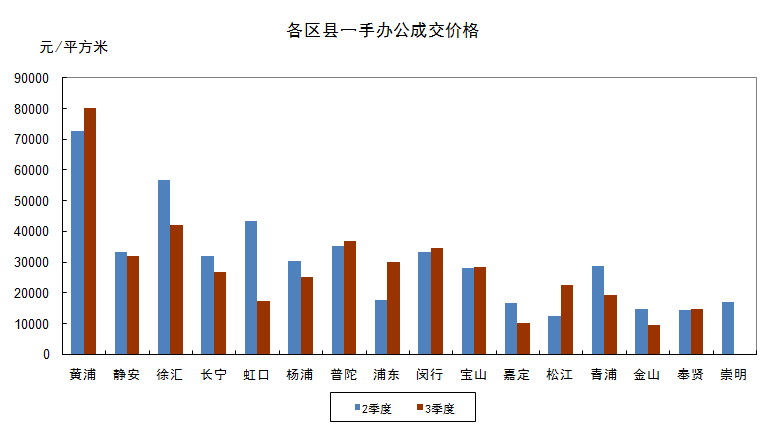

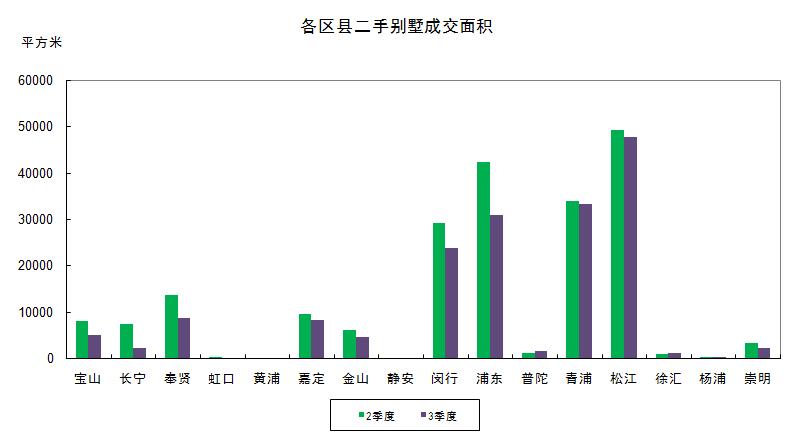

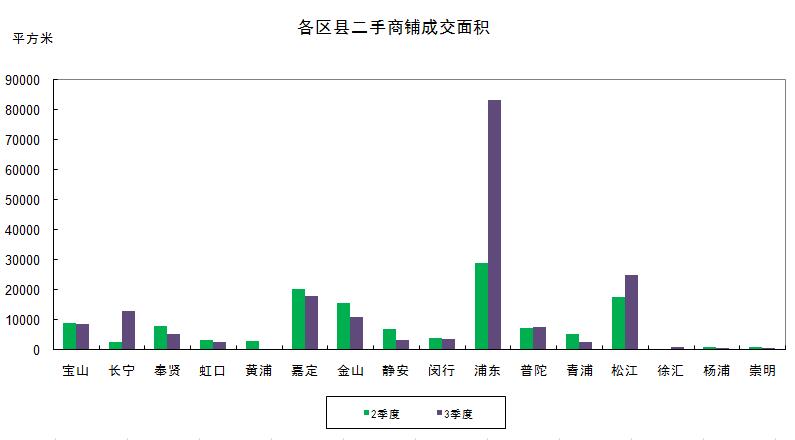

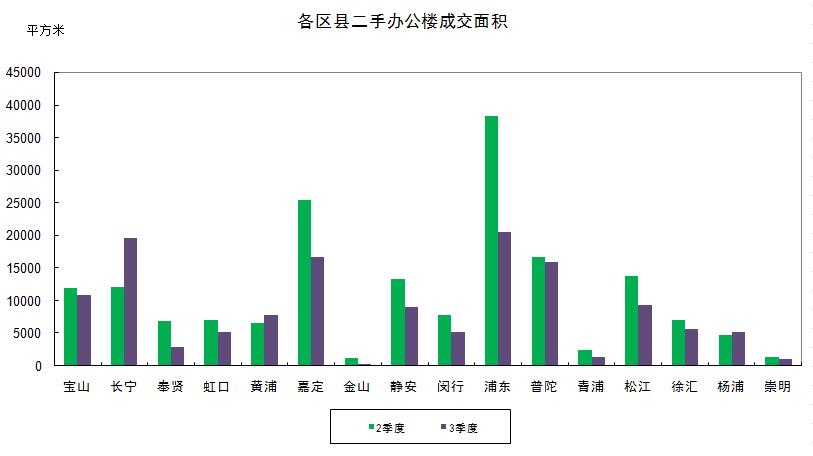

别墅:三季度,全市一手别墅类房地产成交量也同样出现小幅下挫,成交面积较上一季度较少近4.5万平方米。各区县成交量增减不一,本季度,青浦区仍占居全市一手别墅类房地产成交之首,成交面积较上一季度增加近1万平方米,为7.67万平方米(图2)。本季度别墅类成交量前三名均来自于青浦区分别为:赵巷板块的臻水岸苑、朱家角板块的中骏雍景湾及中信泰富朱家角新城。 商铺:三季度,全市一手商铺类房地产的成交量环比回落,环比上季度,跌幅为25%。在有成交的个区县中,仅黄浦、杨浦、崇明和闵行区成交量稍有增加,其余均不同程度下跌,其中嘉定区成交面积减少量最多,超3万平方米(图3)。本季度,闵行区以4.3万平方米的成交量摘得商铺类一手房地产的销售桂冠,区域内艺博珠宝中心和旭辉浦江国际广场成交面积均超1万平方米。 办公:三季度,全市一手办公类房地产市场回暖,成交量出现明显上扬,环比增加面积达6.2万平方米。各区县成交量增减不一,本季度,杨浦区以12.98万平方米的成交量,稳居办公类房地产第一(图4)。本季度办公类房地产成交量前三名的分别是:杨浦新江湾城板块的新江湾城科技广场、闵行华漕板块的恺尊广场及杨浦东外滩板块的上粮大厦。 图1

图2

图3 图4 注:以2008年四季度的价格水平为基数100 2017年第三季度,中国城市地价动态监测网公布的上海市地价水平分别为综合26841元/平方米,商业43290元/平方米,居住50447元/平方米,工业2483元/平方米(均为地面地价)。本季度,各类用途土地单价均继续环比微涨,涨幅最大的仍是居住用途土地,环比涨幅为2.3%。 二手房指数

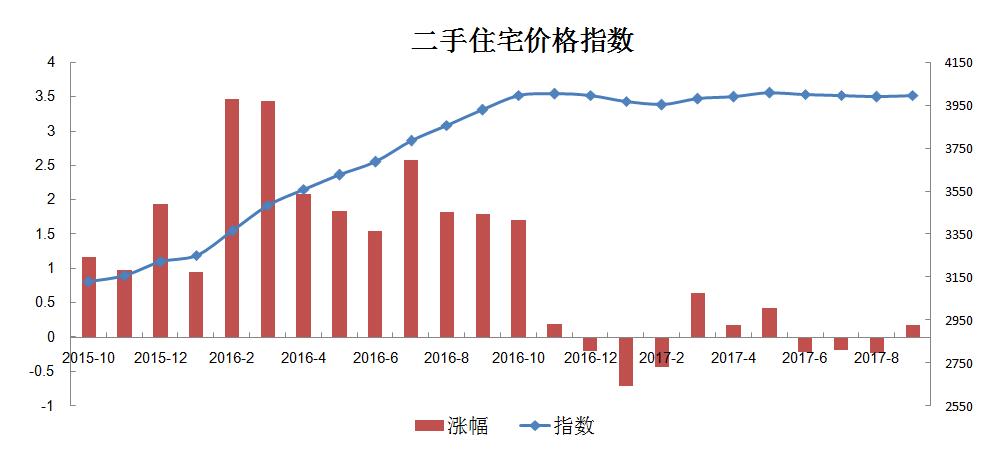

2017年7月,上海二手房指数为3996点,比6月下降5点,环比下降0.19%,跌幅较上月缩小0.03个百分点。上海二手房指数延续第2个月下降,市场呈现出持续减量下价格再度下行的走势。

7月,上海二手住宅成交套数环比下降3.48%,同比下降65.14%。成交量连续第4个月下降,但环比上月明显缩小13.09个百分点,大幅减量势头被阻。而以成交面积计,环比下降3.13%。上海二手房指数办公室认为,始于去年的这轮强调控,在“五限”政策下过度膨胀的市场被抑制,投机投资被持续遏止,过去十多年来调控后的市场规律不再是一成不变。7月市场特征表现为:一、成交量持续萎缩难以支撑房价。同时,发展住房租赁市场,租售同权的调控新思路逆转楼市预期,反弹并未显现。二、新兴城区以价换量现象扩大,近郊价格跌幅大于中心城区,使得成交降幅明显收窄。全市130个板块中,价格下跌板块53个,上涨板块60个,但前者跌幅大于后者涨幅,下跌板块六成在新兴城区。而成交环比扩大的板块共48个,新兴城区占七成,主要集中在外环附近;成交呈现震荡,上月扩大、本月缩小的板块共16个,其中降幅最大的中心城区杨浦新江湾城、普陀真如板块,环比缩小45.95%、36.70%。三、成交量从面积段看,70-90平方米、90-110平方米改善型面积偏下房源分别增长6.63%、2.36%,超大面积200平方米以上房源增长2.14%,达286套;其余面积段下降一成左右。从价格段看,300-500万元房源占比22.88%,环比扩大1.65个百分点;300万元以下和500万元以上价格段均减少。需要说明的是,交易合同与实际成交价有差异尚不能杜绝。四、购房热点凸显近郊。板块中,浦东三林成交环比增加70%,以315套位列全市榜首;而金山新城以310余套退居次席。全市成交tp10中近郊7席、远郊2席,中心城区仅1席。五、以环区分析,内环内、内外环、外环外成交比例为1.3:3.6:5.1,内外环成交降幅最大,外环外成交最多。具体为,内环内成交1550余套、环比下降6.73%,内外环成交4140余套、环比下降7.60%,外环外成交5950余套、环比下降0.95%。截至2017年7月底,全市二手住宅挂牌量为166861套,较上月下降1.56%。其中,内环内、内外环、外环外分别为37100套、84324套、45437套,环比分别下降2.44%、1.42%、2.47%。成交连续低位,导致新增挂牌房源减少;同时,挂牌房源撤牌增多。

7月18日,上海市住建委印发《关于贯彻商品住房项目销售采取公证摇号排序有关问题的实施意见》,随即再发通知,要求新房销售实行“一价清”,车位、装修等不得与新房捆绑销售。7月24日,中央政治局会议强调,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制。着力构建“购租并举”房地产市场供应体系,打造多层次住房结构,多角度保障不同群体的住房需求。

2017年8月,上海二手房指数为3988点,比7月下降8点,环比下降0.23%,跌幅较上月扩大0.04个百分点。上海二手房指数延续第3个月下行,但依然窄幅变化。

8月,上海二手住宅成交套数较上月减少100余套,环比下降1.13%,同比下降77%。以成交面积计,环比上升1.05%,表明大户型房源增长。上海二手房指数办公室认为,在目前“限购”不会松绑的格局下,市场成交量稳定在万套之上,并未大幅减量,表明了市场在调控后的真实需求。8月市场特征为:一、以环区分析,市场占比近四成的内外环,成交出现止跌回升,达4.44%,或是上海二手房市场成交筑底信号。二、板块中一二手房价格倒挂现象甚多,实质是不少业主出手意愿不强,高价挂牌试探。而一手房案场签约首付款时限普遍缩短,部分置换客受制于连环交易回款慢,实际上也影响了需求分流去一手房市场。三、议价交易从新兴城区蔓延至中心市区,市场热点随之转移。全市52个下跌板块中,中心城区占四成半,使得内外环成为交易唯一扩大的区域。四、新兴城区中位于中外环的板块,改善性购房增长。如宝山顾村、松江城区、浦东川沙成交套数分别上升6.13%、9.79%、4.14%,而面积上升52.13%、50.54%、48.10%,成交户型增大,这是继中心城区改善释放后的新趋势。五、成交量从面积段看,显示中端改善和低端刚需增长。其中,90-110平方米房源环比上升2.77%,50平方米以下房源环比上升2.56%。下降幅度最大的为超大户型,200平方米以上户型环比下降5.69%。六、全市成交TOP10板块中,新兴城区近郊7席、远郊2席,中心城区1席。浦东三林以480余套居榜首,金山新城、南桥新城以300余套、280余套分列二、三位。经统计,TOP10平均套数为257套,11-20名平均套数为174套,差距缩小。截至2017年8月底,全市二手住宅挂牌量为163290套,较上月下降2.14%。其中,内环内、内外环、外环外分别为35882套、82734套、44674套,环比分别下降3.28%、1.89%、1.68%。成交低位,置换难度加大,导致撤牌房源增多。

8月,上海销售交易没有出台新的政策。源于顶层设计的发展租赁市场新政快速落地。购租并举,让房屋回归居住属性的长效机制开始建立,将抑制一线城市房地产销售市场存在的泡沫,遏制炒房客投机行为。在市场源头土地出让方面,8月推出的六幅纯宅地,均在外环以外,土地溢价率的低水平,影响对房价未来走势的预期。

2017年9月,上海二手房指数为3997点,比8月上升9点,环比上升0.18%,同比上升1.71%。上海二手房指数连续3个月下行后,止跌回升。自去年10月开始的这轮调控历时一年,月度价格指数持续微幅波动,趋向平稳运行。

9月,上海二手住宅成交套数较上月增加1100余套,环比上升9.59%,同比下降56.97%。以成交面积计,环比上升9.56%,同比下降59.58%。上海二手房指数办公室认为,9月作为传统销售旺季,遏制了连续5个月的成交下跌,上扬近一成,显现了市场的筑底迹象。市场的特征表现:一、从监测的所有7个面积段房源成交均价看,均现环比上涨,其中占比21.91%的50平方米以下房源涨幅微弱,占比5.88%的140平方米以上房源涨幅最大。二、成交量上升近一成,表明“金九”成色不足,同时交投有向中心城区集中的趋势。按区域成交的环比统计,占比35%的中心城区及浦东内环上升16.39%,占比55%的新兴城区近郊上升仅5.42%;按环线成交的环比统计,内环内上升15.88%,内外环、外环外分别上升6.09%、12.92%。三、全市130个板块中,87个成交量上升,32个下降。其中成交量上升1倍以上有6个,中心城区达4个,新兴城区仅2个。四、从成交面积段看,首次置业的刚需客及初级改善客上升最多。70-90平方米房源环比上升15.65%、50平方米以下房源环比上升12.79%,200平方米以上超大户型是成交唯一下降的面积段,下降4.98%。五、全市成交TOP10板块中,新兴城区近郊6席、远郊1席,中心城区3席。远郊的金山新城以340余套居榜首,奉贤南桥新城、浦东三林以310余套、260余套分列二、三位;中心城区的陆家嘴、杨浦黄兴、杨浦中原晋升前10,分别成交220-210余套。截至2017年9月底,全市二手住宅挂牌量为156374套,较上月下降4.24%,是今年3月挂牌量减少以来降幅最大的一次。其中,内环内、内外环、外环外分别为33997套、79290套、43087套,环比分别下降5.25%、4.16%、3.55%,撤牌比例进一步扩大。

9月,上海继续严厉执行“限购、限贷”政策,除了限购,信贷方面银行房贷利率上浮、放款额度收缩、放款时间延长以及严查消费贷、首付贷等。随着周边城市再度掀起调控潮,政府信号明晰,政策不会松绑。(上海二手房指数办公室)

房屋租赁指数

2017年三季度7月、8月、9月房屋租赁价格指数分别为1932(↓1),1933(↑1),1938(↑5)。三季度,上海租赁市场较上一季度稍有升温,租金走势总体平稳。

2017年7月,上海房屋租赁指数为1932点,比上月下降1点,环比下降0.08%,相比上月缩小0.07个百分点。7月上海房屋租赁指数跌幅收窄,走势基本稳定。

7月,上海房屋租赁市场随着毕租需求的释放,局部成交出现上升,但行情不及往年毕租旺季表现。毕租需求以中、低端市场合租为主流,作为高租金的缓冲。值得关注的是,租房改善升温,租房不再只是购房的备案。有“租房改善客”现身市场,“买房不如租房”,即时享受优越居住生活,成为部分租客的新观念,甚至出现了超级改善需求。上海房屋租赁指数办公室认为,7月高端市场略显疲势,中、低端市场略好于前期,但未及往年水平。市场呈现局部分化、总体量价平稳的特征。市场特征表现为:一、毕租需求逐渐释放。今年18.7万的本地高校毕业生六七成留沪,加上外省市数倍于此的毕业生来沪择业,比上月有所起色,但逊于去年同期。毕租需求七成集中于新兴城区轨交板块及临近中心城区板块。在这些热租板块中,毕租案例达到二三成。二、新增需求中,合租比例增多。抽样调查显示,中低端市场整租行情下降,合租、分租案例上升约二成。消费者限于自身经济条件租住中低档房源,尤以低端为多,年轻人合租成为主流。如中外环间的轨交板块,毕租客中自行合租比例达六成以上;而经租企业按房间签约出租的分租项目有所增加。三、租赁需求呈现较为明显的区域性流动。如新兴城区的轨交板块及临近中心城区板块中,不少新增需求是由偏远板块转移至此,年轻白领、蓝领及外来务工者选择租房以便捷为先。而中心城区内高、中端房源需求增多,呈现出部分租赁消费回归市区的迹象。四、品质租房开始升温,租房的改善需求显露。租金经过数月盘整趋向稳定,推动市场需求结构变化,在高端市场租客群,个人及家庭比例上升,其中有“买转租”的新增需求,更有以租房升级居住条件的超改善需求,显示调控政策促进居住环境的变化,置业观念发生改变,购租享受平等公共服务的预期正在被人接受。而一部分起薪较高的毕租客或年轻白领,合租中端市场房源也有所增多。

7月4日,上海首批公开出让两块纯租赁住房用地,为全国首例,24日被两家地方国企竞得,项目建成后将至少提供1897套租赁住房。7月7日,《上海市住房发展“十三五”规划》发布,规划新增供应住房约170万套,其中租赁住房约70万套;以市场为主,新增代理经租房源30万套(间)。7月20日,国务院九部委联合印发通知,在广州、深圳、南京等12个人口净流入的大中城市开展租赁试点。同月,广州出台“租购同权”新政,无锡、郑州、济南等明确近期实施“租房落户”。一系列的政策表明,未来市场化的租赁体系将逐步形成,这无疑推进了租房市场的良好预期。上海未宣布“租购同权”,但就近入学等公共服务已在探索实施中。

2017年8月,上海房屋租赁指数为1933点,比上月上升1点,环比上涨0.05%。8月上海房屋租赁指数微弱上扬,租金走势总体平稳。

8月,上海房屋租赁市场历经九个月的调整期,新政重拳出手,持续发力,为房屋回归居住属性建立长效机制。住房租赁的顶层设计快速转入实践,此举正在影响租赁市场对未来走势的预期。上海房屋租赁指数办公室认为,市场的特征表现:一、8月租赁市场呈现内外分化。需求热点转移至中心城区,成交升温,一些内中环间板块成交恢复至调整期之前水平;而新兴城区受制于新增需求不及,调查中显示部分门店待租房源挂牌超多。二、各档房源租金涨跌互现。高端市场租金下降,中端和低端市场租金上升,高低两端调整幅度大于中端。低端为主的走俏板块,以往降价续约的现象大为减少。三、毕业季租房需求进入尾声。毕租并未带热相关行情,在人口流入减少的大背景下,部分区域的待租房源明显高于新增需求,为减少空置,机构、二房东与个人房东线上线下加紧揽客。四、新近统计显示,合租与租期两项指标上升。合租上升以降低人均预算,其中低端市场新增需求合租近四成,毕业生居多;而合同租期也呈现延长趋势,表明租赁双方企望稳定,2年期合同在中端市场较多,租金半年付、年付的比例上升。五、居住观念中,以租赁改善居住条件的消费心理逐步扩大。从关注房价走势到关注租金走势,关注居住附加值,并且适时出手。调查案例显示,租客并非都是限购而被动租房,笃信租房一族正在扩大。

自上月上海出让两幅面向产业园区的纯“租赁住房”用地后,8月23日上海市规土局再发公告,拟挂牌出让位于中心城区古北、南码头、北蔡、漕河泾的四幅纯“租赁住房”用地,建成后总建筑面积逾20万平方米。随后数日,又发公告将位于浦东世博、浦东三林、浦东张江、黄浦世博滨江、长宁古北的七幅商办用地改为租赁住房用地,规划提供租赁住房7120套。8月28日,国土资源部会同住建部,确定北京、上海等13个城市开展利用集体建设用地建设租赁住房试点。上述政策和举措昭示政府部门发展租赁市场之力度,尤其是今后中心城区黄金地段一手房源出租,购租选择机制正在形成,这将保障常住人口的居住权益。

2017年9月,上海房屋租赁指数为1938点,比上月上升5点,环比上涨0.24%,涨幅较上月扩大0.19个百分点;同比上涨1.02%。9月上海房屋租赁指数延续上扬,租金走势总体平稳。

9月,随着租赁新政多管齐下,购租并举的长效机制加快落地。租赁需求在政策引导下显现活跃,继刚需租赁,改善性租赁正成为后续动力。上海房屋租赁指数办公室认为,市场的特征表现:一、9月租赁市场呈现量稳价升。和买卖市场不同,租赁市场没有“金九银十”的传统因素驱动,各类租赁需求平稳释放。二、市场行情再现小幅分化。高端市场是租金唯一下跌的分市场,全部50个板块中,八成下跌;而中端90个板块和低端113个板块中,逾八成租金上涨。三、成交热点集中在中心城区的中、低端市场。从价格涨幅看,中心城区全部7个区及浦东内环租金涨幅均超过全市整体水平。而新兴城区9个区中,7个区租金涨幅低于全市整体水平,主要是新增需求量不及市区。四、部分类型房源成交量明显上升。一些低端板块的成交案例显示,“正地铁房”(地铁站点步行5分钟以内的小区)及学区陪读房交易上升,平均租金较相应板块溢价5%-8%,出租周期平均在一周左右,学区陪读房成交集中在二室户型。五、出租类型中,整租比例有所上升,家庭型租房为主力,也不乏部分中高端单身人士;而中、低端市场,尤其是低端市场,客户合租、房东分隔出租仍较普遍,套均租金分租较整租高出10%-12%,一些房东追求分租方式。

9月10日,上海杨浦区规土局发布公告拟将新江湾一地块调整为纯租赁住宅用地,建筑面积增加27045平方米。9月15日,上海市发布《关于加快培育和发展本市住房租赁市场的实施意见》明确,到2020年,基本形成多主体参与、多品种供应、规范化管理的住房租赁市场体系。其中,对于上海市常住人口的住房承租人,可享受子女义务教育、公共卫生、社会保险等基本服务。9月26日,国土部会议明确全面启动利用集体建设用地建设租赁住房试点,上海为11个试点城市之一。9月29日,上海市规土局发文,挂牌出让4幅位于浦东新区前滩核心位置的不可售纯租赁住宅用地。9月30日,上海市公积金管理中心发文,住房公积金续提支付房租可以在线申请,提升租房人群便利度。一系列政策表明,上海已进入租房市场发展的快速通道,住房体系实现优化目标可期。(上海房屋租赁指数办公室)

一 手 房 市 场 成 交 情 况

F 成交面积

公寓:三季度,一手住宅市场成交量较上一季度略有下降,跌幅达10%。除了个别区县出现小幅增加,大多各区县成交面积均有不同程度的减少;其中成交面积减少最为明显的是浦东新区,成交面积减少近10万平方米;其次,闵行区成交面积减少近7万多平方米(图1)。本季度,浦东新区的公寓成交面积为41.47万平方米,稳占全市成交面积排名之首,区域内汇杰雅苑和兰湾名苑两个楼盘表现较为突出。

别墅:三季度,全市一手别墅类房地产成交量也同样出现小幅下挫,成交面积较上一季度较少近4.5万平方米。各区县成交量增减不一,本季度,青浦区仍占居全市一手别墅类房地产成交之首,成交面积较上一季度增加近1万平方米,为7.67万平方米(图2)。本季度别墅类成交量前三名均来自于青浦区分别为:赵巷板块的臻水岸苑、朱家角板块的中骏雍景湾及中信泰富朱家角新城。

商铺:三季度,全市一手商铺类房地产的成交量环比回落,环比上季度,跌幅为25%。在有成交的个区县中,仅黄浦、杨浦、崇明和闵行区成交量稍有增加,其余均不同程度下跌,其中嘉定区成交面积减少量最多,超3万平方米(图3)。本季度,闵行区以4.3万平方米的成交量摘得商铺类一手房地产的销售桂冠,区域内艺博珠宝中心和旭辉浦江国际广场成交面积均超1万平方米。

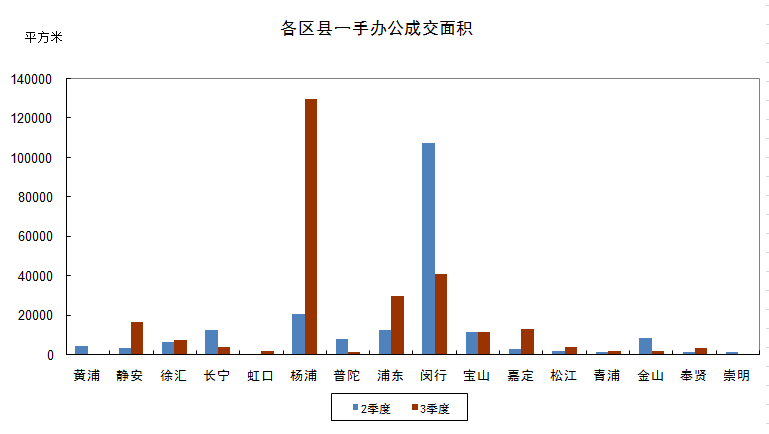

办公:三季度,全市一手办公类房地产市场回暖,成交量出现明显上扬,环比增加面积达6.2万平方米。各区县成交量增减不一,本季度,杨浦区以12.98万平方米的成交量,稳居办公类房地产第一(图4)。本季度办公类房地产成交量前三名的分别是:杨浦新江湾城板块的新江湾城科技广场、闵行华漕板块的恺尊广场及杨浦东外滩板块的上粮大厦。

图1

图2

图3

图4

F 成交价格

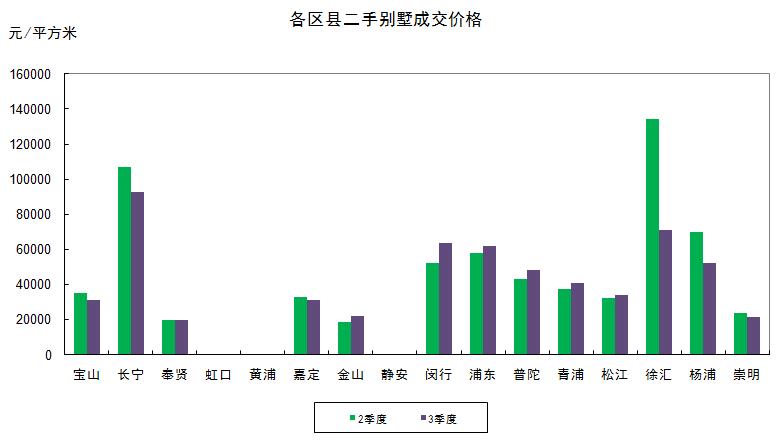

公寓:三季度,一手公寓成交均价走势仍旧保持平稳,各区县成交价格均有小幅浮动(图1)。本季度高端物业的成交价格排行榜前三位的分别是:浦东陆家嘴板块的汤臣一品,单价18.74万元/平方米;浦东洋泾板块的旭泾清水雅庭,单价15.35万元/平方米;长宁西郊板块的西郊青溪花园,单价14.80万元/平方米。

别墅:三季度,一手别墅成交均价与上一季度均价基本持平,各区县的成交均价增减不一(图2)。本季度,一手别墅成交均价的一至五位排名分别是浦东张江板块的合生东郊御品园,单价17.29万元/平方米;闵行金虹桥板块的古北壹号,单价14.63万元/平方米;杨浦新江湾城的中建府邸,单价13.79万元/平方米;浦东北蔡板块的大华锦绣华城,单价13.03万元/平方米;浦东张江板块的东郊罗兰别墅,单价11.97万元/平方米。

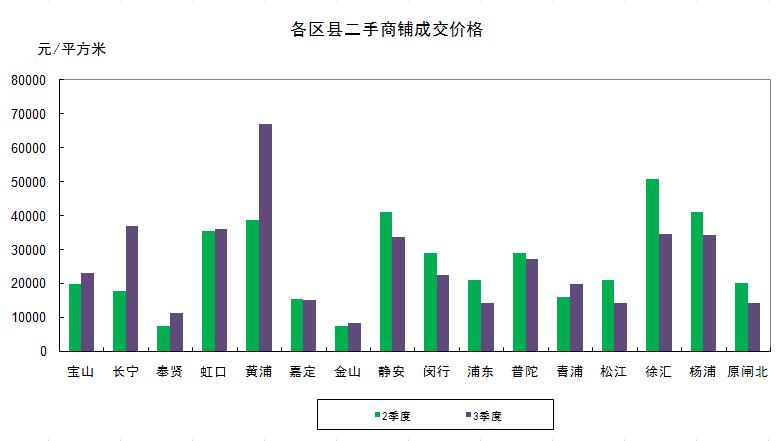

商铺:三季度,全市一手商铺成交均价保持稳定,各区县的成交均价增减不一(图3)。从个别楼盘来看,本市各区县中位列一手成交商铺前三甲均出自于浦东新区分别为:周康板块的兴宸苑和富广场,单价13.25万元/平方米;三林板块的亿丰时代广场,单价11.81万元/平方米;洋泾板块的翠璟名庭商业,单价11.79万元/平方米。

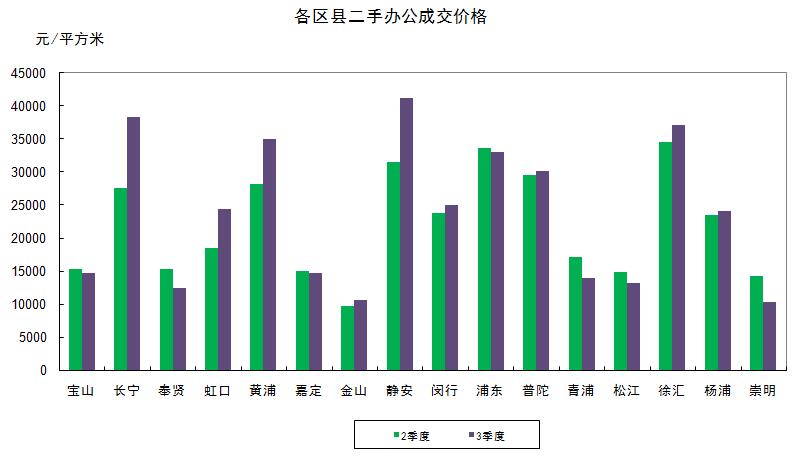

办公:三季度,全市一手办公成交均价较上一季度小幅下跌,跌幅约14%,各区县的成交均价增减不一,其中虹口和徐汇区跌幅最为明显(图4)。本季度一手办公楼成交均价排名前三甲的楼盘分别是:浦东陆家嘴板块的保利国际中心,单价12.55万元/平方米;黄浦淮海中路板块的城市一品苑,单价8.74万元/平方米;浦东陆家嘴板块的凯旋滨江园,单价为8.24万元/平方米。

图1

图2

图3

图4

典 型 楼 盘 成 交 情 况

|

区县 |

板块 |

楼盘名 |

环线 位置 |

房屋 类型 |

均价 |

最低 单价 |

最高 单价 |

最新 开盘时间 |

房屋 信息 |

|

宝山 |

上大 |

保利 |

中外环间 |

公寓 |

51558 |

45456 |

55240 |

2017/4/22 |

精装3房 |

|

宝山 |

上大 |

大华 朗香花园 |

中外环间 |

公寓 |

52641 |

44499 |

59079 |

2017/3/18 |

毛坯/精装80-133平 |

|

宝山 |

淞宝 |

上海长滩 |

外环以外 |

公寓 |

55276 |

50225 |

60449 |

2017/7/9 |

精装98-260平 |

|

宝山 |

顾村 |

世纪长江苑 |

外环以外 |

公寓 |

38072 |

35859 |

40459 |

2017/6/2 |

毛坯79-103平房 |

|

宝山 |

杨行 |

万业紫辰苑 |

外环以外 |

公寓 |

41200 |

38641 |

44577 |

2017/9/2 |

毛坯86-142平 |

|

宝山 |

共康泗塘 |

中环 国际公寓 |

中外环间 |

公寓 |

53269 |

50379 |

69977 |

2017/8/29 |

毛坯60-160平 |

|

宝山 |

上大 |

中环华府 |

中外环间 |

公寓 |

57360 |

51606 |

63458 |

2017/5/10 |

精装3房 |

|

宝山 |

罗店 |

宫园巧筑 |

外环以外 |

别墅 |

36078 |

33499 |

40372 |

2016/11/26 |

毛坯138-180平叠加别墅 |

|

宝山 |

罗店 |

正荣国领 |

外环以外 |

别墅 |

40185 |

36399 |

61500 |

2017/5/28 |

毛坯联排、叠加别墅 |

|

宝山 |

罗店 |

上坤上街 |

外环以外 |

商铺 |

41254 |

37320 |

55995 |

2015/11/15 |

30-60平米商铺 |

|

奉贤 |

青村 |

东方华璟园 |

外环以外 |

公寓 |

24147 |

21335 |

25854 |

2016/12/28 |

毛坯1、2、3房 |

|

奉贤 |

四团 |

海港 瑞和家园 |

外环以外 |

公寓 |

17633 |

15439 |

18792 |

2017/7/9 |

毛坯74-101平 |

|

奉贤 |

柘林 |

佳源 梦想广场 |

外环以外 |

公寓 |

21451 |

21893 |

18089 |

2017/6/20 |

毛坯3、4房 |

|

奉贤 |

青村 |

秋月朗庭 尚东区 |

外环以外 |

公寓 |

33082 |

27907 |

36307 |

2017/7/16 |

毛坯80-89平 |

|

奉贤 |

四团 |

欣悦华庭 |

外环以外 |

公寓 |

20440 |

17307 |

23266 |

2017/5/10 |

毛坯100-120平 |

|

奉贤 |

金汇 |

禹洲金桂里 |

外环以外 |

公寓 |

34560 |

29010 |

42882 |

2017/6/25 |

毛坯/精装3房 |

|

虹口 |

四川北路 |

瑞虹新城 七期悦庭 |

内环以内 |

公寓 |

106941 |

86330 |

117747 |

2017/4/27 |

精装105-244平 |

|

黄浦 |

淮海中路 |

翠湖天地 |

内环以内 |

公寓 |

140614 |

125179 |

186199 |

2016/9/10 |

精装274-524平 |

|

黄浦 |

老西门 |

复兴珑御 |

内环以内 |

公寓 |

133525 |

102465 |

145154 |

2016/10/15 |

精装3+1、4房 |

|

黄浦 |

黄浦滨江 |

华润 外滩九里苑 |

内环以内 |

公寓 |

138259 |

100306 |

189591 |

2015/7/25 |

精装73-165平 |

|

黄浦 |

淮海中路 |

凯德 茂名公馆 |

内环以内 |

公寓 |

119817 |

119124 |

120510 |

2016/5/19 |

精装218-390平 |

|

黄浦 |

黄浦滨江 |

绿城黄浦湾 |

内环以内 |

公寓 |

133123 |

98144 |

150021 |

2016/4/27 |

精装230-323平 |

|

黄浦 |

打浦桥 |

融创 滨江壹号院 |

内中环间 |

公寓 |

108892 |

77487 |

139595 |

2016/9/10 |

精装212、293平 |

|

黄浦 |

老西门 |

中福花苑 |

内环以内 |

公寓 |

91982 |

79849 |

100000 |

2016/11/6 |

毛坯45-90平 |

|

嘉定 |

安亭 汽车城 |

安亭 瑞仕锦庭 |

外环以外 |

公寓 |

30858 |

29295 |

32455 |

2017/7/7 |

毛坯2、3房 |

|

嘉定 |

嘉定北部 |

大成名庭 |

外环以外 |

公寓 |

31707 |

27907 |

35095 |

2017/5/27 |

毛坯121-143平 |

|

嘉定 |

安亭 汽车城 |

大学里 |

外环以外 |

公寓 |

29858 |

27343 |

31975 |

2017/7/20 |

毛坯2、3房 |

|

嘉定 |

马陆 |

海上名苑 |

外环以外 |

公寓 |

40551 |

36705 |

45750 |

2017/1/14 |

简装86-126平 |

|

嘉定 |

南翔 |

华润 置地菁英苑 |

外环以外 |

公寓 |

52254 |

47320 |

56350 |

2016/5/31 |

精装2-3房 |

|

嘉定 |

南翔 |

季景铭郡 |

外环以外 |

公寓 |

44564 |

43299 |

46399 |

2016/9/3 |

毛坯/简装2、3房 |

|

嘉定 |

嘉定北部 |

佳兆业 城市广场 |

外环以外 |

公寓 |

29851 |

27568 |

33792 |

2016/1/24 |

毛坯86-239平 |

|

嘉定 |

安亭 汽车城 |

嘉宝 梦之缘景庭 |

外环以外 |

公寓 |

44556 |

40807 |

46980 |

2016/3/19 |

精装77-139平 |

|

嘉定 |

嘉定北部 |

绿地天呈 |

外环以外 |

公寓 |

42856 |

34078 |

47406 |

2017/7/6 |

毛坯133-152平 |

|

嘉定 |

嘉定北部 |

首创旭辉城 |

外环以外 |

公寓 |

26543 |

23006 |

29995 |

2017/6/28 |

毛坯90平、 116平 |

|

嘉定 |

安亭 汽车城 |

万科 安亭新镇 |

外环以外 |

公寓 |

32549 |

27581 |

38527 |

2017/8/26 |

毛坯175-107平 |

|

嘉定 |

安亭汽车城 |

西上海君庭 |

外环以外 |

公寓 |

31015 |

28615 |

34103 |

2016/10/20 |

毛坯2、3房 |

|

嘉定 |

马陆 |

信义嘉庭 |

外环以外 |

公寓 |

38561 |

32799 |

38741 |

2016/10/6 |

毛坯2、3、4房 |

|

嘉定 |

南翔 |

星信名邸 |

外环以外 |

公寓 |

49222 |

45782 |

54432 |

2017/6/26 |

精装85-113平 |

|

嘉定 |

嘉定 主城区 |

禹洲香溪里 |

外环以外 |

公寓 |

31883 |

29861 |

33432 |

2017/4/26 |

毛坯89、138平 |

|

嘉定 |

嘉定北部 |

路劲 上海院子 |

外环以外 |

别墅 |

35970 |

32040 |

39217 |

2016/9/28 |

毛坯叠加别墅 |

|

嘉定 |

南翔 |

绿茵 商业广场 |

外环以外 |

商铺 |

54195 |

34977 |

66549 |

2015/10/27 |

15-50平商铺 |

|

金山 |

金山新城 |

合生财富海景公馆 |

外环以外 |

公寓 |

27912 |

25742 |

30514 |

2017/4/29 |

毛坯2、3房 |

|

金山 |

亭林 |

金豫兰庭 |

外环以外 |

公寓 |

19455 |

16419 |

21173 |

2017/1/5 |

毛坯79-92平 2、3房 |

|

金山 |

亭林 |

御湖上园 |

外环以外 |

公寓 |

18651 |

17660 |

20866 |

2017/5/1 |

毛坯3房 |

|

金山 |

枫泾 |

正荣璟园 |

外环以外 |

公寓 |

20708 |

17160 |

23300 |

2016/7/15 |

毛坯80-130平 |

|

金山 |

金山新城 |

正荣御首府 |

外环以外 |

公寓 |

24299 |

21200 |

25999 |

2017/3/8 |

毛坯89-100平 2房 |

|

静安 |

南京西路 |

嘉天汇 |

内环以内 |

公寓 |

131809 |

97903 |

145545 |

2015/10/24 |

精装223、232平3房 |

|

静安 |

彭浦 |

静安府 |

中外环间 |

公寓 |

92292 |

81236 |

129501 |

2016/12/27 |

精装3、4房 |

|

静安 |

不夜城 |

绿洲 雅宾利花园 |

内环以内 |

公寓 |

84940 |

77227 |

88276 |

2016/5/15 |

精装265、307平4房 |

|

静安 |

大宁 |

明园 森林都市 |

内中环间 |

公寓 |

74925 |

73515 |

77599 |

2016/6/1 |

精装90、147、 163平 |

|

静安 |

不夜城 |

圣和 静安公馆 |

内环以内 |

公寓 |

104336 |

95099 |

115699 |

2016/6/7 |

精装1、2、3房 |

|

静安 |

不夜城 |

苏河融景 |

内环以内 |

公寓 |

79136 |

77279 |

81729 |

2016/5/11 |

精装2、3、4房 |

|

闵行 |

江川路 |

凤凰城 |

外环以外 |

公寓 |

47650 |

45697 |

51987 |

2016/6/5 |

毛坯2、3、4房 |

|

闵行 |

金虹桥 |

古北壹号 |

内中环间 |

公寓 |

141890 |

82799 |

149728 |

2016/3/12 |

精装258-488平 |

|

闵行 |

浦江 |

浦江坤庭 |

外环以外 |

公寓 |

58566 |

55383 |

63701 |

2016/9/29 |

毛坯2、3房 |

|

闵行 |

金虹桥 |

荣信 虹桥世嘉 |

中外环间 |

公寓 |

69169 |

59180 |

69877 |

2015/12/30 |

毛坯87-353平 |

|

闵行 |

马桥 |

万科 公园大道 |

外环以外 |

公寓 |

49008 |

48576 |

52371 |

2017/3/25 |

非毛坯3-4房 |

|

闵行 |

马桥 |

禹洲银杏里 |

外环以外 |

公寓 |

46014 |

42475 |

48410 |

2017/6/27 |

毛坯2、3房 |

|

闵行 |

浦江 |

三弦 海上金街 |

外环以外 |

商铺 |

30651 |

24355 |

47146 |

2015/8/1 |

1-3层商铺 |

|

浦东 |

唐镇 |

大名城紫金九号 |

外环以外 |

公寓 |

64300 |

60499 |

65508 |

2016/10/9 |

精装91-141平 3房 |

|

浦东 |

张江 |

华发四季 |

中外环间 |

公寓 |

69521 |

62512 |

92719 |

2016/10/31 |

精装114、117平3房 |

|

浦东 |

塘桥 |

九龙仓滨江壹十八 |

内环以内 |

公寓 |

114228 |

89117 |

141438 |

2016/9/30 |

精装288-410平大平层 |

|

浦东 |

临港新城 |

凯德新视界二期 |

外环以外 |

公寓 |

22842 |

20427 |

24184 |

2017/6/27 |

毛坯2、3房 |

|

浦东 |

花木 |

丽晶博园 |

内环以内 |

公寓 |

108928 |

102445 |

113513 |

2017/1/15 |

精装172-182平复式 |

|

浦东 |

陆家嘴 |

陆家嘴壹号院 |

内环以内 |

公寓 |

133899 |

121699 |

152261 |

2016/11/11 |

精装170-250平 |

|

浦东 |

川沙 |

绿都绣云里 |

外环以外 |

公寓 |

43837 |

40099 |

59724 |

2016/12/31 |

毛坯2、3房 |

|

浦东 |

唐镇 |

浦发 罗兰翡丽 |

外环以外 |

公寓 |

61563 |

54035 |

67998 |

2016/8/13 |

精装3房 |

|

浦东 |

北蔡 |

仁和 都市花园 |

中外环间 |

公寓 |

66552 |

65177 |

73176 |

2016/6/21 |

精装93-160平 |

|

浦东 |

唐镇 |

仁恒 东郊花园 |

外环以外 |

公寓 |

67757 |

65141 |

68599 |

2016/10/17 |

精装2、3、4房 |

|

浦东 |

花木 |

仁恒 公园世纪 |

内环以内 |

公寓 |

112160 |

95570 |

127799 |

2017/5/6 |

精装93、155、 245平 |

|

浦东 |

高行 |

森兰名轩 |

中外环间 |

公寓 |

56174 |

49772 |

66184 |

2017/4/12 |

毛坯2、3房 |

|

浦东 |

临港新城 |

天健萃园 |

外环以外 |

公寓 |

26028 |

22178 |

31137 |

2017/9/19 |

毛坯75-126平 |

|

浦东 |

张江 |

万科 翡翠公园 |

内中环间 |

公寓 |

68875 |

60224 |

70929 |

2017/3/29 |

精装85-106平 |

|

浦东 |

周康 |

馨尚苑 |

外环以外 |

公寓 |

41602 |

36860 |

44460 |

2017/7/14 |

毛坯1-3房 |

|

浦东 |

外高桥 |

阳明 花园广场 |

中外环间 |

公寓 |

47001 |

42510 |

52868 |

2017/5/15 |

精装106、152平 |

|

浦东 |

惠南 |

远洋万和四季 |

外环以外 |

公寓 |

27975 |

25477 |

32246 |

2017/2/15 |

毛坯2、3房 |

|

浦东 |

周康 |

中骏柏景湾 |

外环以外 |

公寓 |

45989 |

41476 |

55646 |

2017/7/11 |

毛坯91、106、116平3房 |

|

浦东 |

周康 |

中金海棠湾 |

外环以外 |

别墅 |

57972 |

57545 |

60916 |

2016/7/30 |

毛坯235-267平联排别墅 |

|

浦东 |

周康 |

兴宸 和富广场 |

外环以外 |

商铺 |

132500 |

74081 |

66136 |

2015/12/1 |

毛坯45-300平 沿街商铺 |

|

浦东 |

祝桥 |

康乐金街 |

外环以外 |

商铺 |

43035 |

30148 |

49053 |

2016/9/24 |

30-80平商铺 |

|

普陀 |

光新 |

宝华 城市星苑 |

内中环间 |

公寓 |

100832 |

104778 |

90794 |

2016/12/10 |

精装2、3、4房 |

|

普陀 |

长风 |

国浩 长风汇都 |

内中环间 |

公寓 |

77709 |

70296 |

82045 |

2017/6/12 |

非毛坯128-225平2-5房 |

|

普陀 |

武宁 |

绿地 海珀玉辉 |

内环以内 |

公寓 |

104214 |

88993 |

112999 |

2016/8/27 |

精装98-297平2-4房 |

|

普陀 |

长风 |

沁和园 |

内中环间 |

公寓 |

79274 |

74194 |

82453 |

2016/9/8 |

非毛坯3、4房 大平层 |

|

普陀 |

光新 |

上海 香溢花城 |

内中环间 |

公寓 |

92180 |

80277 |

108006 |

2017/4/10 |

精装3、4房 |

|

普陀 |

真如 |

中骏 天悦名都 |

内中环间 |

公寓 |

97752 |

86300 |

107499 |

2017/1/21 |

精装97-129平 |

|

青浦 |

青浦新城 |

宝业爱多邦 |

外环以外 |

公寓 |

41961 |

41437 |

43124 |

2017/2/14 |

精装95-115平 3房 |

|

青浦 |

青浦新城 |

大发融悦 |

外环以外 |

公寓 |

38920 |

37514 |

41017 |

2017/4/26 |

毛坯87、105平 3房 |

|

青浦 |

青浦新城 |

东渡悦来城 |

外环以外 |

公寓 |

39136 |

35104 |

42488 |

2017/4/22 |

毛坯2、3房 |

|

青浦 |

重固 |

佳兆 业君汇上品 |

外环以外 |

公寓 |

32064 |

29784 |

35645 |

2017/9/9 |

毛坯79-98平 |

|

青浦 |

赵巷 |

金地天境城 |

外环以外 |

公寓 |

45565 |

41601 |

52237 |

2017/8/5 |

毛坯/非毛坯140平平层 |

|

青浦 |

青浦新城 |

景瑞 城中公园 |

外环以外 |

公寓 |

40850 |

38248 |

44353 |

2016/12/19 |

非毛坯93、118平3房 |

|

青浦 |

徐泾 |

仁恒 西郊花园 |

外环以外 |

公寓 |

59696 |

50800 |

65033 |

2017/6/6 |

精装2、3、4房 |

|

青浦 |

青浦新城 |

融信铂爵 |

外环以外 |

公寓 |

42083 |

40913 |

44049 |

2017/6/30 |

非毛坯90、108平3房 |

|

青浦 |

青浦新城 |

盛誉世家 |

外环以外 |

公寓 |

42019 |

40758 |

44861 |

2017/7/7 |

非毛坯105-139平 |

|

青浦 |

青浦新城 |

泰禾红桥 |

外环以外 |

公寓 |

40559 |

38499 |

42266 |

2016/12/25 |

非毛坯78-91平2-3房 |

|

青浦 |

青浦新城 |

新城 盛世佳苑 |

外环以外 |

公寓 |

41699 |

40921 |

44302 |

2017/9/29 |

非毛坯95、112平3房 |

|

青浦 |

赵巷 |

新华联 奥莱悦府 |

外环以外 |

公寓 |

49515 |

46120 |

54912 |

2017/6/28 |

非毛坯2、3房 |

|

青浦 |

徐泾 |

正荣景苑 |

外环以外 |

公寓 |

56419 |

49968 |

61375 |

2017/3/14 |

毛坯/精装 3、4房 |

|

青浦 |

青浦新城 |

中南君悦府 |

外环以外 |

公寓 |

41902 |

39164 |

45104 |

2017/6/26 |

非毛坯55-76平 |

|

青浦 |

赵巷 |

绿地 海珀风华 |

外环以外 |

别墅 |

54494 |

50661 |

56958 |

2016/9/10 |

毛坯叠加、独栋别墅 |

|

青浦 |

朱家角 |

尚都里休闲广场 |

外环以外 |

商铺 |

34909 |

28862 |

38461 |

2016/9/3 |

60-90平商业 |

|

松江 |

佘山 |

国贸天悦 |

外环以外 |

公寓 |

36956 |

34919 |

39478 |

2016/10/15 |

毛坯90、100平3房 |

|

松江 |

新桥 |

金地 都会艺境 |

外环以外 |

别墅 |

56726 |

60573 |

53020 |

2017/5/6 |

毛坯联排别墅 |

|

松江 |

新桥 |

金地双都汇 |

外环以外 |

公寓 |

51089 |

44120 |

52604 |

2017/4/15 |

116-125平 |

|

松江 |

松江新城 |

路劲 佘山院子 |

外环以外 |

公寓 |

38861 |

34454 |

39403 |

2017/6/30 |

毛坯2、3房 |

|

松江 |

泗泾 |

绿波景园 |

外环以外 |

公寓 |

34623 |

32199 |

36899 |

2016/9/25 |

毛坯2-4房 |

|

松江 |

佘山 |

绿地 海珀佘山 |

外环以外 |

别墅 |

41921 |

40282 |

48045 |

2016/6/4 |

毛坯叠拼、联排别墅 |

|

松江 |

佘山 |

世茂佘山里 |

外环以外 |

别墅 |

32764 |

29624 |

36073 |

2015/10/13 |

毛坯联排、双拼别墅 |

|

松江 |

泗泾 |

塘和家园 佘景荣庭 |

外环以外 |

别墅 |

58447 |

53354 |

64234 |

2017/3/30 |

毛坯联排、独栋别墅 |

|

松江 |

泗泾 |

新城上坤 樾山美墅 |

外环以外 |

别墅 |

57090 |

53024 |

63206 |

2017/4/15 |

毛坯联排别墅 |

|

徐汇 |

徐汇滨江 |

尚海湾豪庭 |

内中环间 |

公寓 |

118461 |

104170 |

144307 |

2016/12/10 |

精装118-240平 |

|

徐汇 |

田林 |

尚汇豪庭 |

内中环间 |

公寓 |

86464 |

78680 |

89620 |

2017/1/5 |

毛坯/精装99、132、152平 |

|

徐汇 |

龙华 |

云锦 东方锦园 |

内中环间 |

公寓 |

107055 |

89307 |

110909 |

2016/5/21 |

精装4、5房 |

|

杨浦 |

东外滩 |

翡丽甲第 |

内环以内 |

公寓 |

89587 |

85251 |

91799 |

2015/12/26 |

精装3房 |

|

杨浦 |

东外滩 |

阳光 滨江名庭 |

内环以内 |

公寓 |

99270 |

91044 |

111499 |

2016/7/11 |

精装105-135平 |

|

长宁 |

新华路 |

淮海名邸 |

内环以内 |

公寓 |

134994 |

120142 |

137644 |

2016/6/15 |

精装169-265平 |

数据说明:典型楼盘成交均价为该楼盘第三季度的总成交金额除以总成交面积所得的值。

二 手 房 市 场 成 交 情 况

F 成交面积

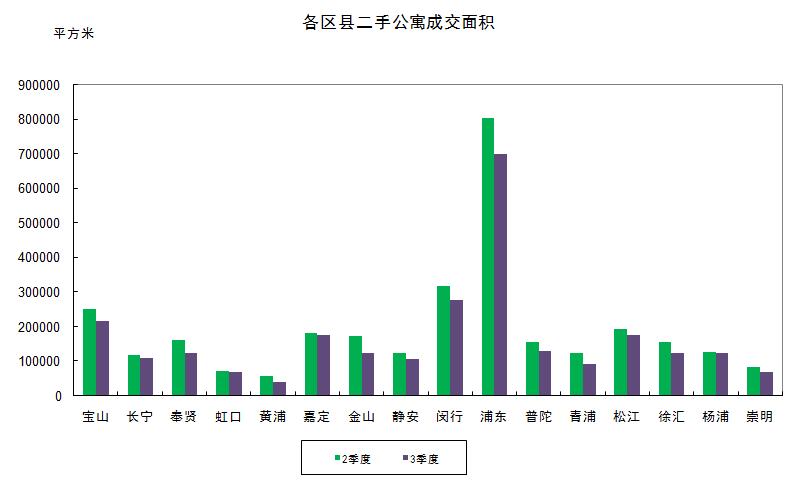

公寓:三季度二手房市场依旧呈现低迷态势,成交量较上一季度降幅达14%。各区县成交面积均出现不同程度的下滑,其中浦东新区下滑面积达10万平方米(图1)。从个别楼盘来看,本季度二手住宅成交总量最高的楼盘为浦东三林板块的日月新苑,总成交面积为1.77万平方米,另外,浦东三林板块的绿茵苑、松江泗泾板块的新凯家园及长宁西郊板块的协和家园成交总量均超1万平方米。

别墅:三季度,全市二手别墅成交量出现明显下滑,成交总面积近17万平方米,面积降幅达为17%。在有成交的区县除普陀、徐汇和杨浦出现小幅增长,其余各区县均有不同程度的减少(图2)。本季度二手别墅成交面积最大的楼盘是闵行马桥板块的绿城玫瑰园,成交面积近7千平方米,其次成交量较大的楼盘有松江新桥板块的雅鹿新苑、青浦徐泾板块的银涛高尔夫别墅、闵行华漕板块的西郊庄园及浦东张江板块的汤臣高尔夫别墅,成交量均超3000平方米。

商业:三季度,全市二手商铺的成交面积出现大幅上涨,涨幅近40%,各区县成交面积增减不一,其中浦东新区成交面积增长量最大,超5万平方米(图3)。就个别楼盘来看,本季度二手商铺成交量排名前三的分别是浦东惠南板块的鼎城丽景苑商业、长宁新华路板块的中山广场及松江新城的开元地中海商业。

办公:三季度,全市二手办公楼市场仍保持低迷状态,成交总面积降幅达22%,除长宁、黄浦和杨浦出现小幅增长,其余各区县均有不同程度的减少,其中浦东新区成交量减少最多,超1.7万平方米(图4)。本季度办公类房地产成交量前三名的分别是:长宁新华路板块的中山广场、嘉定北部的盛创企业天地及松江新城的昌鑫花园办公。

图1

图2

图3

图4

F 成交价格

上海经历一波集中的限贷、限购政策调控后,成交量下降显著,价格增速放缓。7月上海二手房市场成交降幅明显收窄;价格延续第2个月下跌,跌幅没有扩大。成交结构分化加大,价格下跌板块与上涨板块数量接近,但跌幅远大于涨幅;购房需求从市区、远郊两端向近郊转移;中户型增多,之前热销的小户型刚需房及中大户型改善房占比减少。

8月二手房市场价格延续窄幅下调,市场成交从快速向下进入相对平稳,成交跌势得到缓解。从8月成交案例分析,议价交易从新兴城区蔓延至中心城区,使得内外环区域成交量出现止跌回升,这是市场的一种积极信号。而成交户型面积扩大,成为解读市场的新角度,表明除了刚需购房,各档次改善性购房成为后续动力。从初级改善到中高端改善,基本形式的换房改善,扩大了刚需接盘的份额,两者相辅相成,互为推力。

9月二手房市场量价上升,成交量连续5个月下滑后回升近一。市场扩大的成交案例集中在中心城区范围,新兴城区相对平淡。普通房源在优质房源挤压下,成交难度加大,使得成交长期处于低位,购房者选房更显理性。140平方米以上房源成交均价上涨,50平方米以内房源均价平稳,是不同购买力下的市场合理反应。

虽然传统意义上的“金九银十”已经到来,但基于目前政府对价格的严格管控、加上低迷的成交量,房价重回“高温”的可能性不大。今年7月上海市政府出台了《上海市住房发展“十三五”规划》,提出要建立购租并举的住房体系,核心是:一,商品房有效供给;二,保障房应保尽保;三,各类租赁住房大幅增加;9月市政府印发《关于加快培育和发展本市住房租赁市场的实施意见》的通知。租购并举政策推行加快,显示未来居住消费将转变为购租并行的新市场格局,随着购租选择余地加大,租房市场分流部分二手房购房客,以及一二手房市场争夺客户,二手房买卖市场的调整周期将呈现出新的变化。

图1

图2

图3

图4

二手典型住宅楼盘季末价格汇总表

|

区县 |

板块名称 |

楼盘名 |

套均面积 |

季末成交均格 |

|

宝山 |

大华 |

大华一村 |

65.55 |

51536 |

|

宝山 |

共康泗塘 |

宝宸怡景园 |

90.6 |

59782 |

|

宝山 |

顾村 |

丰水宝邸 |

78.25 |

30518 |

|

宝山 |

大华 |

大华公园世家 |

116.57 |

53975 |

|

宝山 |

杨行 |

康桥水都 |

104.68 |

38908 |

|

宝山 |

淞南高境 |

淞南五村 |

56.88 |

42843 |

|

宝山 |

杨行 |

万科四季花城 |

108.5 |

42151 |

|

宝山 |

顾村 |

泰和新城 |

61.8 |

32393 |

|

宝山 |

罗泾 |

宝虹家园 |

89.62 |

22794 |

|

宝山 |

顾村 |

共富二村 |

64.88 |

40187 |

|

宝山 |

淞南高境 |

高境一村 |

58.62 |

47248 |

|

崇明 |

崇明新城 |

西门北村 |

47.88 |

20311 |

|

崇明 |

崇明西部 |

明南佳苑 |

85.77 |

20355 |

|

奉贤 |

南桥新城 |

江海新村 |

81.55 |

21607 |

|

奉贤 |

南桥新城 |

贝港南区 |

70.11 |

24438 |

|

奉贤 |

南桥新城 |

解放新村 |

59.28 |

23084 |

|

奉贤 |

南桥新城 |

绿地南桥新苑 |

95.74 |

33154 |

|

奉贤 |

南桥新城 |

正阳世纪星城 |

110.84 |

30554 |

|

虹口 |

四川北路 |

瑞虹新城一期 |

102.44 |

79864 |

|

虹口 |

曲阳 |

东体小区 |

49.72 |

65858 |

|

虹口 |

四川北路 |

祥东小区 |

44.52 |

62717 |

|

黄浦 |

淮海中路 |

翠湖天地 |

190.86 |

138077 |

|

黄浦 |

淮海中路 |

锦麟天地雅苑 |

266.05 |

116381 |

|

黄浦 |

打浦桥 |

淡水湾花园 |

154.99 |

105545 |

|

黄浦 |

老西门 |

中福花苑青年汇 |

50.97 |

92182 |

|

黄浦 |

打浦桥 |

丽园新村 |

33.89 |

81558 |

|

嘉定 |

江桥 |

爱德佳苑 |

70.22 |

40168 |

|

嘉定 |

江桥 |

绿地新江桥城 |

72.79 |

41224 |

|

嘉定 |

南翔 |

金地格林风范城 |

91.16 |

43754 |

|

嘉定 |

江桥 |

金沙鼎苑 |

70.19 |

37927 |

|

嘉定 |

嘉定主城区 |

迎园新村 |

56.3 |

28349 |

|

嘉定 |

南翔 |

华润置地菁英苑 |

125.16 |

44923 |

|

金山 |

金山新城 |

绿地金卫新家园 |

85.33 |

18019 |

|

金山 |

金山新城 |

东泉新村 |

76.23 |

21095 |

|

金山 |

朱泾 |

临源一村 |

56.07 |

19779 |

|

静安 |

大宁 |

慧芝湖花园 |

114.6 |

78951 |

|

静安 |

南京西路 |

国际丽都城 |

208.42 |

108831 |

|

静安 |

大宁 |

大华阳城 |

111.75 |

55432 |

|

静安 |

江宁路 |

远中风华园 |

153.89 |

109945 |

|

静安 |

曹家渡 |

达安花园 |

95.2 |

80269 |

|

静安 |

江宁路 |

静安枫景苑 |

119.09 |

101954 |

|

静安 |

大宁 |

明园森林都市 |

120.54 |

73086 |

|

静安 |

大宁 |

上海滩大宁城 |

104.53 |

80181 |

|

静安 |

江宁路 |

静安晶华园 |

83.76 |

98972 |

|

闵行 |

浦江 |

浦江世博家园 |

82.9 |

42221 |

|

闵行 |

七宝 |

万科城市花园 |

97.64 |

43453 |

|

闵行 |

梅陇春申 |

万科假日风景 |

109.94 |

60242 |

|

闵行 |

梅陇春申 |

春申景城 |

109.5 |

59540 |

|

闵行 |

金虹桥 |

静安新城 |

68.36 |

53544 |

|

闵行 |

金虹桥 |

锦绣江南家园 |

150.25 |

53578 |

|

闵行 |

金虹桥 |

大上海国际花园 |

118.51 |

55079 |

|

闵行 |

梅陇春申 |

上海春城 |

113.15 |

50796 |

|

闵行 |

梅陇春申 |

高兴花园 |

63.3 |

49888 |

|

闵行 |

金虹桥 |

名都城 |

134.92 |

65593 |

|

闵行 |

古美罗阳 |

阳光美景城 |

130.33 |

52673 |

|

闵行 |

七宝 |

公园养生豪庭 |

98.34 |

57014 |

|

闵行 |

浦江 |

欣佳宝邸 |

73.41 |

33104 |

|

闵行 |

浦江 |

浦润苑 |

86.36 |

34499 |

|

浦东 |

联洋 |

仁恒河滨城 |

171.61 |

87193 |

|

浦东 |

陆家嘴 |

世茂滨江花园 |

235.89 |

85529 |

|

浦东 |

张江 |

玉兰香苑 |

91.18 |

44476 |

|

浦东 |

陆家嘴 |

盛大金磐花园 |

261.98 |

100210 |

|

浦东 |

张江 |

张江汤臣豪园 |

111.32 |

72706 |

|

浦东 |

金桥 |

证大家园 |

106.46 |

54315 |

|

浦东 |

高行 |

浦江东旭公寓 |

78.83 |

41254 |

|

浦东 |

陆家嘴 |

潍坊九村 |

45.86 |

93916 |

|

浦东 |

塘桥 |

东方金座 |

192.53 |

57307 |

|

浦东 |

北蔡 |

地杰国际城 |

97 |

57778 |

|

浦东 |

张江 |

城市经典 |

139.19 |

62908 |

|

浦东 |

金桥 |

伟业金锦苑 |

81.1 |

53708 |

|

浦东 |

联洋 |

水清木华 |

167.54 |

83902 |

|

浦东 |

陆家嘴 |

梅园二街坊 |

44.45 |

92925 |

|

浦东 |

航头 |

鹤沙航城东茗苑 |

73.83 |

30361 |

|

浦东 |

高行 |

仁恒森兰雅苑 |

207.11 |

79309 |

|

浦东 |

洋泾 |

陆家嘴花园 |

111.41 |

91608 |

|

浦东 |

陆家嘴 |

梅园三街坊 |

40.64 |

99151 |

|

浦东 |

陆家嘴 |

潍坊四村 |

42.1 |

67904 |

|

浦东 |

新场 |

艺泰安邦 |

96.8 |

26208 |

|

浦东 |

曹路 |

中虹家园 |

67.72 |

38139 |

|

浦东 |

联洋 |

联洋年华 |

102.16 |

88647 |

|

浦东 |

花木 |

花木苑 |

98.32 |

72796 |

|

浦东 |

陆家嘴 |

梅园五街坊 |

51.73 |

88855 |

|

浦东 |

北蔡 |

民乐苑 |

64.89 |

50285 |

|

普陀 |

武宁 |

中远两湾城 |

108.18 |

65201 |

|

普陀 |

武宁 |

绿地世纪城 |

115.74 |

69727 |

|

普陀 |

长寿 |

世纪之门 |

124.9 |

63833 |

|

普陀 |

长征 |

金沙雅苑 |

103.46 |

56726 |

|

普陀 |

武宁 |

中远两湾城四期 |

104.41 |

62905 |

|

普陀 |

桃浦 |

莲花公寓 |

49.02 |

53907 |

|

普陀 |

真如 |

星河世纪城 |

104.66 |

53972 |

|

普陀 |

桃浦 |

恒盛鼎城圣都汇 |

93.03 |

62657 |

|

普陀 |

曹杨 |

曹杨五村 |

45.79 |

54561 |

|

普陀 |

长征 |

新长征花苑 |

67.02 |

55162 |

|

普陀 |

长征 |

祥和名邸 |

138.06 |

62258 |

|

青浦 |

青浦新城 |

城东新村 |

53.37 |

28894 |

|

青浦 |

朱家角 |

泰安公寓 |

105.72 |

20993 |

|

青浦 |

青浦新城 |

界泾港新村 |

72.24 |

28057 |

|

青浦 |

赵巷 |

崧泽华城秀景苑 |

53.41 |

37394 |

|

青浦 |

徐泾 |

南山雨果 |

89.1 |

47588 |

|

松江 |

泗泾 |

新凯家园 |

72.05 |

33171 |

|

松江 |

九亭 |

奥林匹克花园 |

94.96 |

44096 |

|

松江 |

佘山 |

翠鑫苑 |

86.91 |

19137 |

|

松江 |

九亭 |

九城湖滨国际公寓 |

91.14 |

46923 |

|

松江 |

松江新城 |

保利西子湾 |

74.47 |

42347 |

|

松江 |

九亭 |

绿庭尚城 |

84.68 |

40052 |

|

松江 |

佘山 |

江秋新苑 |

85.68 |

22134 |

|

松江 |

新桥 |

荣盛名邸 |

100.31 |

30359 |

|

徐汇 |

徐汇中心 |

东方曼哈顿 |

145.15 |

10117 |

|

徐汇 |

徐汇滨江 |

尚海湾豪庭 |

155.19 |

90871 |

|

徐汇 |

南站 |

华沁家园 |

85.71 |

60351 |

|

徐汇 |

龙华 |

徐汇苑 |

132.11 |

86638 |

|

徐汇 |

华泾 |

盛华景苑 |

82.27 |

46844 |

|

徐汇 |

田林 |

爱建园 |

152.68 |

72898 |

|

徐汇 |

田林 |

田林十二村 |

43.85 |

81025 |

|

杨浦 |

鞍山 |

密云小区 |

44.16 |

80915 |

|

杨浦 |

鞍山 |

鞍山四村 |

41.33 |

66578 |

|

杨浦 |

鞍山 |

和平花苑 |

99.15 |

65368 |

|

杨浦 |

新江湾城 |

上海梦想 |

133.25 |

64145 |

|

杨浦 |

中原 |

欣益绿苑 |

52.59 |

49991 |

|

杨浦 |

中原 |

国和二村 |

52.35 |

51488 |

|

长宁 |

西郊 |

复地御西郊 |

310.95 |

86873 |

|

长宁 |

古北 |

御翠豪庭 |

166.26 |

99049 |

|

长宁 |

虹桥 |

仁恒河滨花园 |

237.46 |

85829 |

|

长宁 |

虹桥 |

天山河畔花园 |

138.43 |

74270 |

|

长宁 |

西郊 |

虹桥绿苑 |

189 |

55208 |

|

长宁 |

虹桥 |

虹桥豪苑 |

174.78 |

79738 |

|

长宁 |

新华路 |

嘉里华庭 |

154.47 |

101905 |

|

长宁 |

古北 |

金色贝拉维 |

146.4 |

83493 |

|

长宁 |

新华路 |

新华路一号 |

333.78 |

107389 |

|

长宁 |

中山公园 |

凯欣豪园 |

131.01 |

92676 |

数据说明:为保证数据的真实性,以上信息均采用交易中心登记的成交信息。但个别楼盘由于成交套数少或者存在非正常交易现象,可能与正常市场价格有一定偏差。

土 地 出 让 概 况

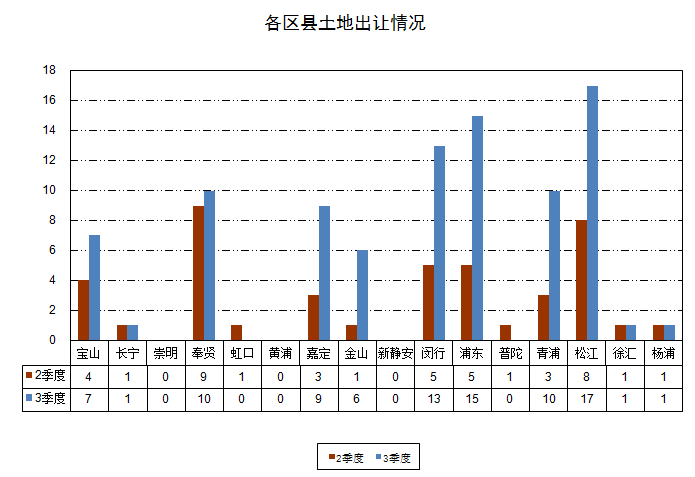

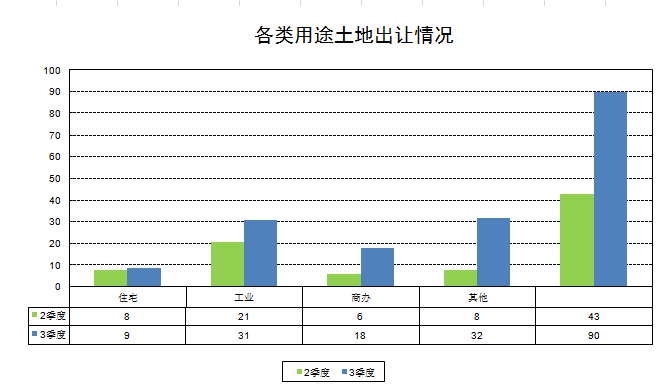

2017年第三季度上海市共成交土地90宗,土地市场异常活跃,成交量与上一季度相比出现猛增态势,各区县成交量均出现不同程度的增加,其中松江区成交地块总数最多,达17宗土地(图1)。

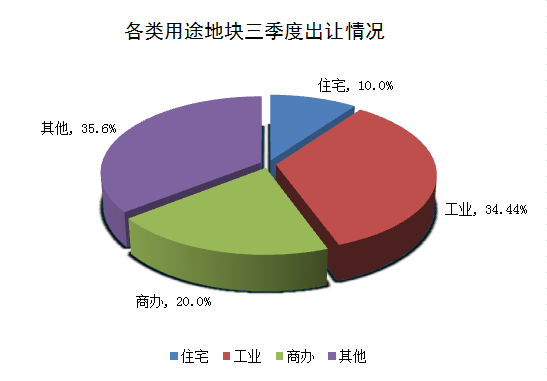

按用途划分,三季度各类用途地块的出让数均出现上扬态势(图2)。从总体地块出让的用途结构来看,本季度,商办用途占成交总数量的20.0%,工业用途占34.44%,住宅用途占10.0%,其他用途占35.6%(图3)。

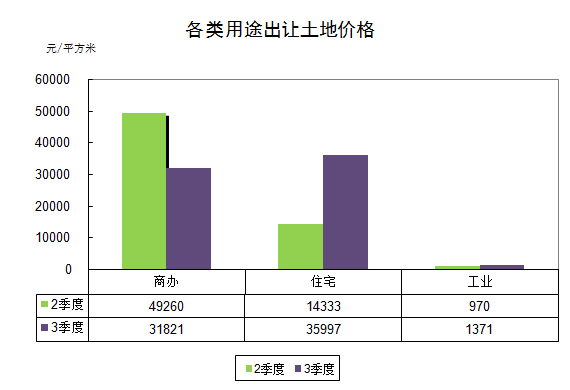

今年为了平衡楼市发展,上海土地市场新施行的“招挂复合出让”政策可谓成效斐然,在土地供应量有限的情况下,“招挂复合”新政及70年产权的“只租不售”用地政策,导致大部分中小开发商更加拿不到地,加速上海房地产市场洗牌。8月新拍地块中仅1幅溢价率突破1%,新政之下,相当于土地市场也已被变相限价,起拍楼板价几乎可以作为未来成交楼板价较为准确的参考数值。

本季度,租赁用地成为热点,总体占比越来越大。2017年7月24日,上海首批公开出让的两幅租赁住房用地正式成交;2017年9月13日,陆续推出浦东新区、长宁区以及徐汇区的四幅租赁用地集中出让;截至2017年10月10日,上海一共推出了15幅租赁住房性质的土地,6幅已经完成了土地出让,9幅土地目前处于土地出让公告阶段,15幅土地共计50公顷,建筑面积可以达到110万平方米。上海正在着力推动租赁住房的建设力度,在就业密集、产城融合重点区域以及轨道交通站点周边区域推出租赁住房用地,构建租售并举的住房体系。

上海正不断优化房地产市场的土地供应结构,通过土地复合出让、强化用地交易资金的来源监管等举措,严控投机。目前上海的土地市场呈现量小、位置偏、溢价率低、复合招标的态势。当前上海的用地市场更加科学和规范,也有助于促进新一轮的房地产市场发展。

图1

图2

图3

图4

三季度上海市各类用途出让地块选登

|

地块名 |

区域 |

用途 |

土地 面积 |

容积率 |

总价 |

溢价率 |

土地 单价 |

成交楼楼板价 |

成交日期 |

|

米2 |

(万元 |

元/米2 |

元/米2 |

||||||

|

浦东新区世博会地区B片区B06地块 |

浦东 |

商办 |

47801 |

4 |

380200 |

0 |

79538 |

19885 |

2017/9/29 |

|

临港综合区C04-02地块 |

浦东 |

工业 |

48363 |

1.66 |

6110 |

0 |

1263 |

761 |

2017/9/25 |

|

杨浦区平凉社区02B1-06地块(大桥街道110街坊) |

杨浦 |

办公 |

16112 |

2.5 |

102283 |

0.3 |

63482 |

25392 |

2017/9/15 |

|

闵行区七宝镇闵行新城MHPO-0103单元七宝生态商务区18-03?地块 |

闵行 |

商办 |

30323 |

2.9 |

169830 |

0 |

56007 |

19312 |

2017/9/14 |

|

闵行区七宝镇闵行新城MHPO-0103单元七宝生态商务区17-04 地块 |

闵行 |

商办 |

22889 |

3.5 |

149490 |

0.3 |

65311 |

18660 |

2017/9/14 |

|

临港奉贤园区二期04FX-0002单元B0801地块 |

奉贤 |

居住 |

44993.4 |

1.6 |

59337 |

0.3 |

13188 |

8242 |

2017/9/12 |

|

奉贤区海湾镇13-02区域地块 |

奉贤 |

居住 |

64537.7 |

1.5 |

106888 |

0.4 |

16562 |

11041 |

2017/9/12 |

|

宝山区上海月杨工业园区顾村园201501地块 |

宝山 |

工业 |

26080.9 |

0.92 |

3913 |

0 |

1500 |

1631 |

2017/9/11 |

|

青浦区盈浦街道胜利路西侧04A-01地块 |

青浦 |

商住 |

20959 |

2 |

101004 |

0.4 |

48191 |

24096 |

2017/9/6 |

|

宝山区宝山工业园区(BSP0-1801单元)109-05地块 |

宝山 |

居住 |

75011 |

2 |

305500 |

1.8 |

40727 |

20364 |

2017/9/4 |

|

嘉定区安亭镇国际汽车城核心区21B-13地块 |

嘉定 |

居住 |

84837 |

2.3 |

488618 |

0.2 |

57595 |

25041 |

2017/9/4 |

|

奉贤区南桥新城18单元06-D-01区域地块 |

奉贤 |

居住 |

52626.4 |

1.8 |

219374 |

0.7 |

41685 |

23158 |

2017/9/4 |

|

闵行区马桥镇工-254号地块 |

闵行 |

工业 |

8645 |

1.9 |

1672 |

0 |

1934 |

1061 |

2017/9/4 |

|

青浦区朱家角镇荣德路南侧E-02-02地块 |

青浦 |

工业 |

22460 |

1.36 |

3268 |

0 |

1455 |

1736 |

2017/8/30 |

|

青浦区盈浦街道观云路南侧25-04地块 |

青浦 |

居住 |

14909 |

1.5 |

60782 |

0.7 |

40769 |

27179 |

2017/8/29 |

|

宝山区宝山工业园区(BSP0-1801单元)108-04地块 |

宝山 |

居住 |

80805.3 |

1.8 |

291900 |

0.3 |

36124 |

20069 |

2017/8/28 |

|

松江区工业区V-47-9A号地块 |

松江 |

工业 |

21146 |

1.58 |

1905 |

0 |

901 |

569 |

2017/8/24 |

|

浦东新区金桥出口加工区南区关外产业园区W1-1和W1-2部分地块 |

浦东 |

工业 |

24853 |

1 |

7068 |

0 |

2844 |

2837 |

2017/8/23 |

|

闵行区浦江镇新选址一号基地w1-07地块(浦江镇0742街坊P1宗地) |

闵行 |

商业 |

3718 |

1.5 |

801 |

1.3 |

2154 |

1436 |

2017/8/17 |

|

闵行区闵行新城MHP0-0103单元七宝生态商务区19-01地块 |

闵行 |

商办 |

15982 |

3.7 |

106440 |

0 |

66600 |

18000 |

2017/8/16 |

|

嘉定区外冈镇1309号地块 |

嘉定 |

工业 |

13342 |

1.7 |

922 |

0 |

691 |

398 |

2017/8/16 |

|

青浦区徐泾镇西虹桥徐南路北侧07-04地块 |

青浦 |

商办 |

33807 |

2.5 |

96370 |

90 |

28506 |

11402 |

2017/8/10 |

|

青浦区练塘工业园区A9-11(1)号地块 |

青浦 |

工业 |

19114 |

1.5 |

2309 |

0 |

1208 |

794 |

2017/8/7 |

|

青浦区徐泾镇盈港东路北侧42-03地块 |

青浦 |

商办 |

70857 |

2.5 |

143000 |

0.9 |

20181 |

8073 |

2017/7/31 |

|

闵行区浦江镇轨道交通8号线浦江镇芦恒路1-2-10地块 |

闵行 |

商办 |

10290.5 |

2 |

32930 |

0 |

32000 |

16000 |

2017/7/26 |

|

青浦区重固镇重达路北侧43-03地块 |

青浦 |

工业 |

85373 |

1.51 |

19850 |

0 |

2325 |

1538 |

2017/7/26 |

|

宝山区顾村刘行社区-2单元E-10地块、E-8地块、F-2地块 |

宝山 |

商业 |

24352.6 |

1.2 |

47500 |

68.1 |

19505 |

16254 |

2017/7/19 |

|

闵行区莘庄工业区工-250号地块 |

闵行 |

工业 |

7293.5 |

2 |

1540 |

0 |

2111 |

1056 |

2017/7/3 |

沪公网安备 31010102006842号