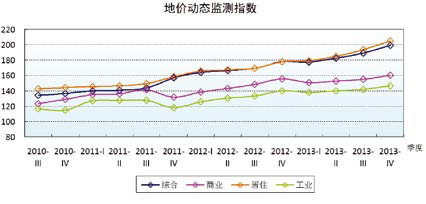

1.地价指数

2013年第四季度,中国城市地价动态监测网公布的上海市地价水平分别为综合16246元/平方米,商业36713元/平方米,居住28055元/平方米,工业1780元/平方米(均为地面地价)。本季度,各类用途土地单价均环比略涨,其中以居住类涨幅最大为5.9%。

2.二手房指数

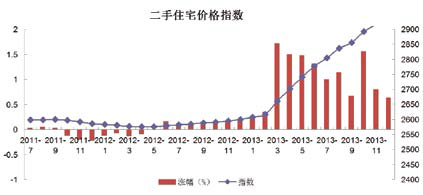

2013年10月,上海二手房指数为2 8 9 2 点, 比9 月上升3 6 点, 环比上涨1.26%,涨幅相比上月扩大了0.59个百分点,接近扩大一倍,“银十”表现更胜“金九”。 继9月二手房成交量创今年次高但涨幅趋缓后,10月房价涨幅再次反弹。具体表现为:新 兴城区涨价动力十足,不少轨交板块 二手房价格走升迅速,供应紧张;市区在改善置业推动下,涨幅也出现一定程度扩大。而前期大热的自贸区相关区域房价,则表现趋稳,一是适销对路房源缺少,未赶上这波行情的部分卖家也不急着出手;二是前期飙涨下,有意入手的买家大幅减少,但整体板块内交投仍较为活跃。

时届“限购”三周年,而本届政府未有房产新政出台,尽管有“京七条”等地方政策出台,但市场反应平淡。10月29日,中共中央总书记习近平明确强调,要兑现2015年全国保障性住房覆盖面达到20%左右的承诺。这将对时下的看涨预期产生极大影响。

2013年11月,上海二手房指数为2915点,比10月上升23点,环比上涨0.80%,涨幅相比10月缩小了0.46个百分点。“沪七条”出台后,市场效应持续发酵,涨幅回落近四成。

11月8日,上海出台调控措施“沪七条”,规定二套房首付提高至7成、非沪籍购房缴税或社保费年限提高到2年以上;随后浦东新区在操作层面上收紧单身限购政策。调控长效机制风声愈刮愈紧,使得之前的乐观情绪开始降温,楼市开始降温。交易跳价几近消失,带看量下滑三成,一些业主开始提供3%以内的议价;加上“金九银十”需求集中释放、年末银行惜贷、适销房源挂牌稀缺,成交环比降幅超过10月。市场行情表现有所不同,高端二手房价格稳定、成交减少,刚需房、中端改善房出现一定幅度降价,其中改善房更甚。新政实施后一些买家被限购中止交易,同时预期看淡后市增多。11月二手房市场热度难以为继。

2013年12月,上海二手房指数为2934点,比11月上升19点,环比上涨0.63%,涨幅相比11月缩小了0.17个百分点。涨幅连续两月累计缩小50%,降温趋势渐现。

从全年来说,二手房以近32万套成交量迎来了"大牛市"。二手房指数也走出"大阳线",从年初的2607点上涨至年末的2934点,一直呈上涨态势。其中,3月环比涨幅最高达到了1.72%,紧跟其后的有4月、5月、6月等月份,高点的出现皆与政策、"金九银十"等刺激改善需求和刚需爆发相关。上半年的月度涨幅基本处于高位,进入四季度后,涨幅呈持续下降之势。

临近年底,二手房市场需求回落。"沪七条"政策固然成为原因,而年末这一季节性因素也在一定程度上减弱买卖双方入市意愿。购房者期待来年更多抛房,中介门店带看量下滑;而部分业主愿意小幅议价,尤其是有置换需求的上家。买卖双方对于市场预判的差距加剧了成交的困难,一些板块出现观望、博弈迹象,年底成交"翘尾"不再。

12月3日,中共中央政治局会议提出:"要做好住房保障和房地产市场调控 工作"。将保障房放在调控之前,透露出今后政府重心在保障房供应上,商品房将更多地依靠市场。12月10日,中央经济工作会议提出特大城市要注重调整供地结构,提高住宅用地比例。12月24日,住建部在全国住房城乡建设工作会议上部署2014年楼市调控,将以往的"稳控房价"改为"稳控市场"。楼市预期或产生两极化趋势。(上海二手房指数办公室)

3.住宅租聘指数

2013年四季度10月、11月、12月住宅租赁价格指数分别为1460(↑11),1470 (↑10),1480(↑10)。四季度,住宅租金继续上涨,涨幅水平相比去年同期有所上升。2013年四季度10月、11月、12月住宅租赁价格指数分别为1460(↑11),1470(↑10),1480(↑10)。四季度,住宅租金继续上涨,涨幅水平相比去年同期有所上升。

2013年10月,上海房屋租赁指数为1460点,比9月上升11点,环比上涨0.76%,涨幅相比9月扩大0.03个百分点。租金维持高位运行,各分市场涨幅趋于平均。

上海房屋租赁指数办公室认为,虽然处于传统租赁淡季,但10月租金涨幅列今年来次高。其中,中、低端市场新增需求不减;高端市场行情分化,非市中心区域表现活跃,市中心区域涨幅出现不同程度回落。此外,自贸区相关板块继前一段时间的快速拉升后,住宅租金开始企稳,有些甚至小幅回落。

2013年11月,上海房屋租赁指数为1470点,比10月上升10点,环比上涨0.68%,涨幅相比10月缩小0.08个百分点。临近年末传统淡季,租金涨幅仅小幅收窄,仍超过年内月度涨幅平均水平,呈现翘尾行情。

随着新一波退租换租潮到来,11月租金涨幅仅小幅回落,呈现翘尾行情。这是由于“沪七条”的实施,一些买家交易卡壳,只能选择租房;一些买家则选择租房观望。于是,11月租赁行情不淡,热门板块租金涨幅扩大的现象也比较多见。

2013年12月,上海房屋租赁指数为1480点,比11月上升10点,环比上涨0.65%,涨幅相比11月缩小0.03个百分点。临近年末,租赁指数涨幅延续强势,高于全年平均水平,走出翘尾行情。

上海房屋租赁指数办公室认为,2013年上半年租金涨幅稍显平稳,下半年在房价快速上涨刺激下,租金涨幅上扬加快,高位波动,并在年末“翘尾”收官。临近春节,不少中低端市场的节后租赁需求提前至12月入市,但在租金走势强劲背景下,房东将涨租预期提前转嫁。对租金最为敏感的低端市场,成为涨幅唯一扩大的区域。

位于闵行梅陇地区的晶华坊市筹公租房启动供应咨询受理,首批承租对象预计2014年2月底可入住。月平均租金约为32.36元/平方米,与上海其他公租房40元/平方米左右的平均租金相比较为便宜,将缓解部分中低端租房的需求。

2014年春节较早,部分年后的租赁需求提前至年前释放。近几年此类现象日益增多,愈来愈多的租客意识到春节后房源紧张,而年底前房源选择余地大,租金有更大的议价空间,部分有经验的租客开始提前觅房。

在通胀、租售比不合理等大环境下,房屋租金已进入强势上扬通道中,春节后租赁高峰不可避免,未来仍有较大的上涨压力。2014年起,公租房和廉租房并轨,运作得当,假以时日,或可缓解租赁市场供需矛盾。(上海房屋租赁指数办公室)

沪公网安备 31010102006842号