1.成交面积

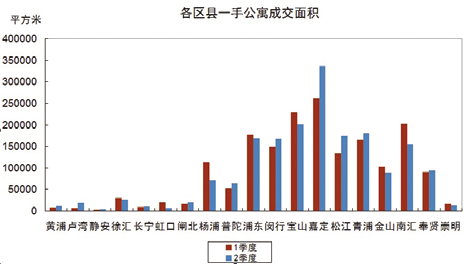

公寓:二季度,全市一手公寓成交面积较上一季度略有上涨,总体成交情况仍在低位徘徊。各区县成交面积增减不一,其中成交面积增加幅度最大的为嘉定区,环比增加了7.5万平方米;成交面积降幅最大的为南汇区,环比减少了4.8万平方米。(图1)。本季度,嘉定区的公寓成交面积为33.6万平方米,本年度连续第二次居各区县成交面积之首,这要归功于区域内香溢璟庭、湖畔名邸、保利星海屿筑、瑞立华庭、旭辉锦庭、汇景华庭等单个楼盘成交面积均超过1万平方米的持续热销。其余各区县中,值得一提的是,南汇临港新城板块的宜浩绿园以近5.5万平方米的成交总面积,成为本季度公寓类一手房地产的销售冠军。

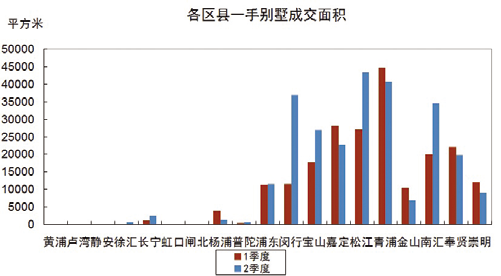

别墅:二季度,全市一手别墅的成交面积环比增加约20%,在有成交的各区县中,各区县成交面积增减不一,其中闵行区、松江区和南汇区的成交面积增加明显,分别环比增加了2.5万平方米、1.6万平方米和1.5万平方米(图2),其中南汇周康板块的御沁园、松江新城东区的龙湖好望山城和嘉定主城区板块的蔚澜香醍苑都是区县内成交较为密集的别墅楼盘。本季度联排别墅类由南汇周康板块的御沁园摘得成交面积桂冠,独立别墅类以松江泗泾板块的同润碧水湾花园二期成交面积最大。

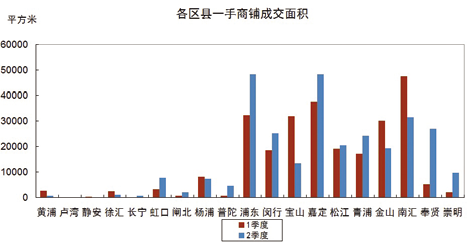

商铺:二季度,全市一手商铺类房地产的成交面积环比增加约10%,环比增加面积约3万平方米。其中黄浦、徐汇、静安、宝山、有小幅减少,金山和南汇区成交面积有超过1万平方米的减少,其余区县成交面积均出现不同程度增加,其中以奉贤区的涨幅最为明显,成交面积环比增加了近2.2万平方米(图3)。本季度嘉定区重回商铺成交面积之首,紧随其后的是浦东新区,两区县均有超过4.8万平方米的成交量。纵观各区县,崇明新城板块的新城18号二期地块(181/1丘)、南汇惠南板块的上海五角世贸商城、奉贤南桥新城的金水苑商业街、嘉定主城区板块的嘉定方舟商业中心和嘉定安亭汽车城板块的五金城配套三期项目(二期)名列本季度商铺类一手房地产销售面积前五位。

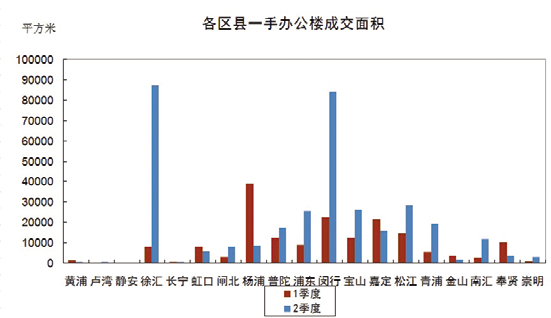

办公:二季度,全市一手办公类房地产的成交面积环比增加超过100%,环比增加面积超过17万平方米,是自上季度办公类房地产销售面积徒减之后市场的一次理性回归,但整季度成交总面积仍低于去年同期水平。各区县中,除黄浦、虹口、杨浦、嘉定、金山、奉贤的成交面积有一定程度减少外,其余区县成交面积均出现不同程度的增加,其中以徐汇、闵行两区的涨幅徐汇、闵行最为明显,成交面积分别环比增加了7.9万平方米和6.2万平方米(图4)。本季度,徐汇、闵行成交面积居全市前位得益于其区域内部分楼盘的集中成交,其中成绩尤为突出的是徐汇龙华板块的上海绿地国际广场,本季度成交面积高达7.9万平方米以及闵行金虹桥板块的万象城,销售总面积达6.1万平方米。

图1 图2

图3 图4

2.成交价格

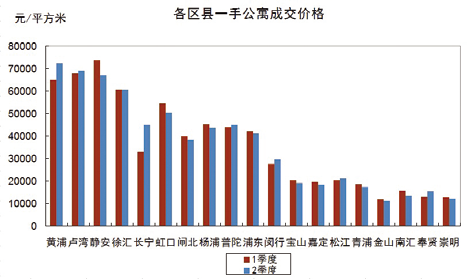

公寓:二季度,一手公寓成交均价走势相对比较平稳,仅长宁区的均价变化幅度略大,环比上涨了近40%,其余各区县都有小幅涨跌(图1)。从各区县来看,黄浦、卢湾、静安的成交均价仍领先于全市其余区县,分别为7.2万元/平方米、6.9万元/平方米和6.7万元/平方米。从个别楼盘来看,二季度高端物业成交持续低迷,成交均价超过10万元/平方米的楼盘总共只有15套成交,值得一提的是浦东新区陆家嘴滨江板块的汤臣一品大厦有一套近1000平方米的大面积公寓成交,均价领跑全市,为23万元/平方米。

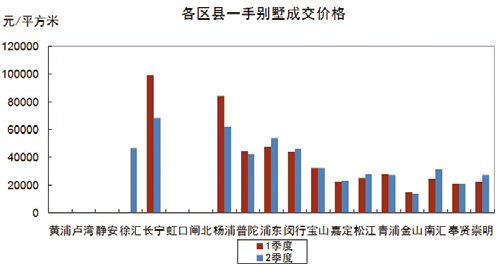

别墅:二季度,一手别墅成交均价除长宁和杨浦成交均价有超过25%的大幅下跌以外其余区县走势比较平稳,在有别墅成交的区县中,长宁的成交均价连续第四个季度保持最高(图2)。本季度成交均价位列前五的别墅分别为闵行金虹桥板块的万特园续建一期及新建二期,单价18.3万元/平方米;闵行金虹桥板块的臻园,单价15.6万元/平方米;闵行华漕板块的金臣源墅,单价15.3万元/平方米;浦东张江板块的翡翠别墅,单价11万元/平方米以及东郊花园,单价10.8万元/平方米,值得关注的是,本季度位列一手别墅成交均价前五的楼盘均价都超过了10万元/平方米。

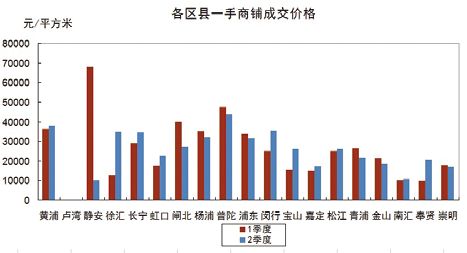

商铺:二季度,各区县一手商铺的成交均价涨跌不一,浮动较小,其中仅有静安由于本季度唯一一套商铺的低价成交大幅拉低了静安区总体的成交均价(图3)。本季度,普陀以4.3万元/平方米的成交均价轻松夺得区县之首,未出现以往多个季度以来区县最高成交均价均超过6万元/平方米的惯例。从个别楼盘来看,本季度,本市各区县中位列一手成交商铺前三甲的分别为普陀长征板块的汇融大厦,单价10.3万元/平方米;浦东陆家嘴滨江板块的保利国际中心,单价9万元/平方米以及闵行七宝板块的华夏茗苑,单价8.6万元/平方米。

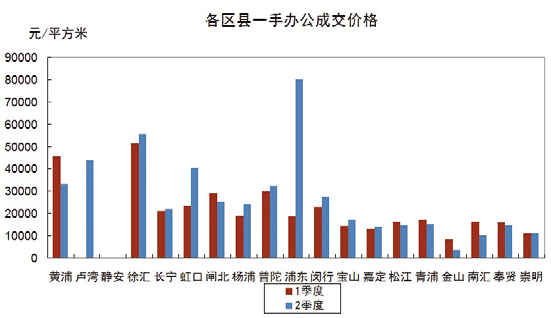

办公:二季度,全市一手办公楼成交均价总体环比大幅上涨75%,各区县涨跌不一,其中浦东新区变化幅度尤为明显,上涨幅度环比超过300%(图4)。本季度浦东新区一手办公楼成交均价的异军突起主要归功于区域内陆家嘴滨江板块的保利国际中心有多达72套的物业以9万元/平方米的高均价成交,也是本季度办公类成交均价最高的房地产。其余成交均价表现不俗的房地产有徐汇徐家汇板块的汇京国际广场,徐汇龙华板块的上海绿地国际广场、绿地汇创商务广场,虹口北外滩板块的绿地浦创商务大厦等,成交均价都超过了5.2万元/平方米。

图1 图2

图3 图4

沪公网安备 31010102006842号