F 成交面积

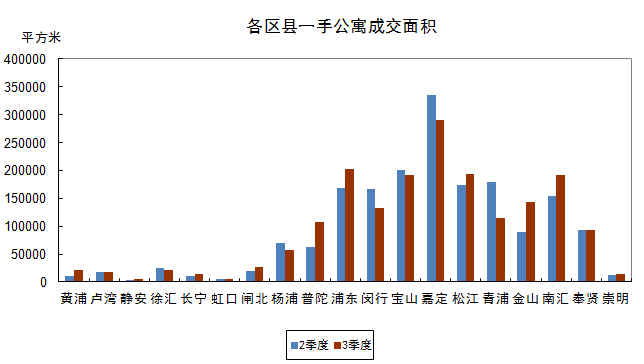

公寓:三季度,全市一手公寓成交面积与上一季度基本持平。各区县成交面积增减不一,其中成交面积增加幅度最大的为金山区,环比增加了5.3万平方米;成交面积降幅最大的为青浦区,环比减少了6.4万平方米。(图1)。本季度,嘉定区的公寓成交面积为29万平方米,虽然在全市范围内,嘉定区内各楼盘的一手公寓成交量并未有个别较突出的销售成绩,但归因于区域内香溢璟庭、南翔秀城溪岸澜庭三期、瑞立华庭、绿地安亭佳苑、阳光新荟都等多个楼盘的合力销售,使嘉定区一手公寓的整体成交量在今年前三季度一直居全市之首。其余各区县中,南汇惠南板块的民乐城惠益绿苑以5.8万平方米的成交总面积,成为本季度一手公寓类房地产的销售冠军。

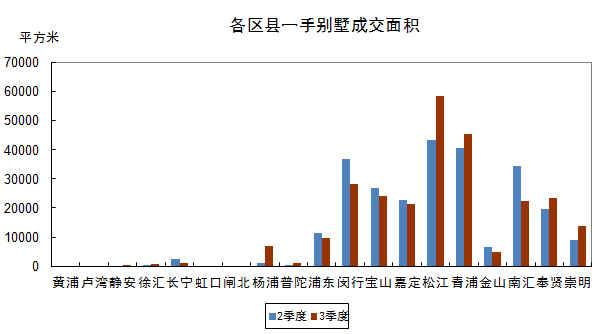

别墅:三季度,全市一手别墅的成交面积小幅增长,在有成交的各区县中,成交面积增减保持平稳。其中,南汇区的成交面积减少了1.2万平方米,是全市各区县内降幅最明显的区县;松江区的成交面积增加明显,环比增加了1.5万平方米(图2),区域内,泗泾板块的中海悦庭、同润山河小城,新城东区的龙湖好望山城三个楼盘本季度均有超过1万平方米的成交量。本季度联排别墅类成交量最大的楼盘为松江泗泾板块的中海悦庭,独立别墅类同样由松江泗泾板块的同润山河小城摘得销售桂冠,以上楼盘的良好销售更是为本季度松江区别墅成交量的攀升奠定了基础。

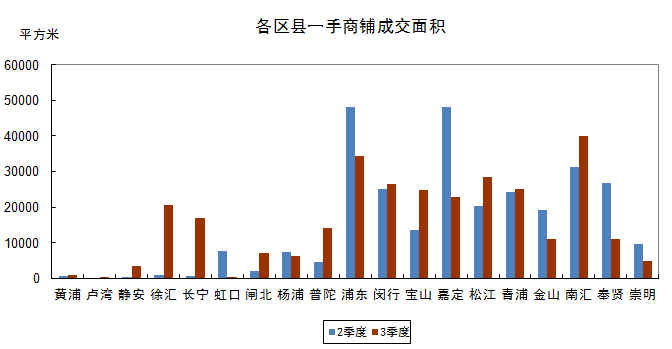

商铺:三季度,全市一手商铺类房地产的成交面积基本与上季度持平。各区县成交量增减不一,其中嘉定区成交面积降幅较大,环比有超过2.5万平方米的减少,奉贤区的涨幅最为明显,成交面积环比增加了近2万平方米(图3)。本季度由于嘉定区较大的成交量降幅,南汇区一跃成为商铺类成交面积首位,有近4万平方米的成交量。纵观各区县,南汇周浦板块的绿地缤纷广场、长宁新华路板块的御翠豪庭、徐汇田林板块的徐汇世家花园、浦东曹路板块的宝龙城市广场在本季度一手商铺类房地产销售榜单中名列前茅。

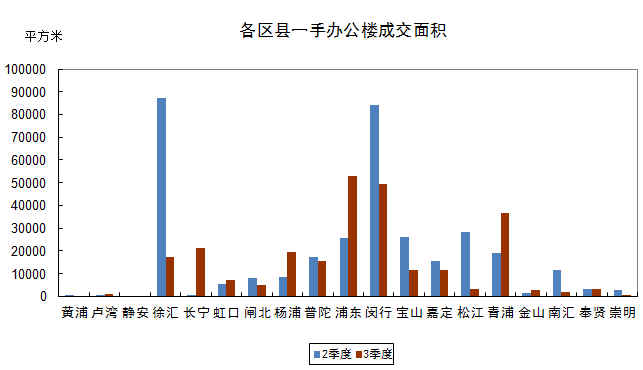

办公:三季度,全市一手办公类房地产的成交面积降幅超过20%,环比减少面积超过8万平方米,陷入本年度成交量的又一低谷。各区县中,除卢湾、长宁、虹口、浦东、青浦、金山的成交面积有小幅增加外,其余区县成交面积均出现不同程度的减少,其中以徐汇最为明显,单其一个区县成交面积环比就减少了超过7万平方米(图4)。本季度,由于全市一手办公类房地产成交量的走低,浦东花木板块的建工大唐国际广场仅以3.9万平方米的销售业绩就轻松夺得了本季度的销售桂冠。

|

图1 |

图2 |

|

图3 |

图4 |

F 成交价格

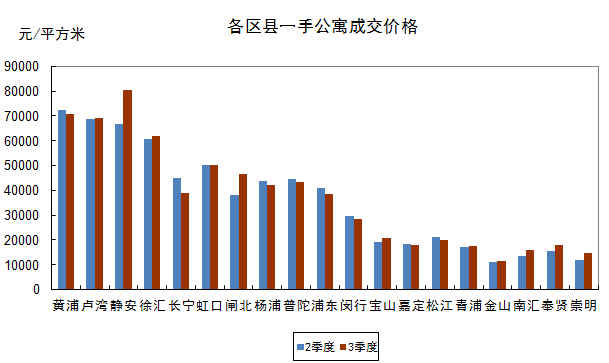

公寓:三季度,一手公寓成交均价走势持续保持平稳,仅静安区的均价变化幅度略大,环比上涨了20%,其余各区县成交价格均小幅浮动(图1)。从各区县来看,黄浦、卢湾、静安的成交均价依然领跑全市,分别为7.0万元/平方米、6.9万元/平方米和8.0万元/平方米。从个别楼盘来看,三季度高端物业成交仍处于低位,成交均价超过10万元/平方米的楼盘总共有21套成交。值得注意的是卢湾区的茂名公馆本季度以均价11.8万元/平方米成交了10套公寓,是均价10万元/平方米以上的高端物业中成交套数最多的楼盘。

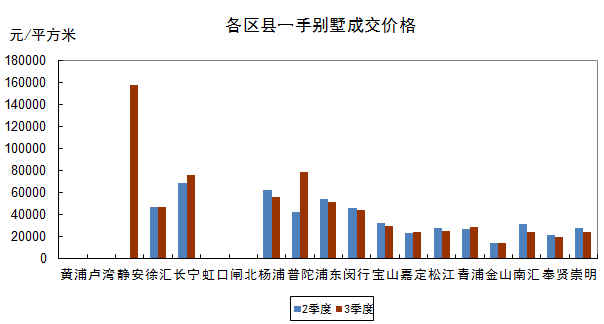

别墅:三季度,一手别墅成交均价走势平稳,特别值得一提的是一向没有别墅类项目成交的静安区,因区域内江宁路板块的远中风华园有一套均价15.8万元/平方米的一手别墅的成功成交,毫无疑问地摘得了本季度一手别墅类房地产成交均价的第一名。(图2)。其余本季度一手别墅成交均价的二至五位排名分别是浦东张江板块的东郊花园,单价14.0万元/平方米;浦东唐镇板块的九间堂别墅,单价12.1万元/平方米;长宁曹杨板块的中海紫御豪庭,单价11.7万元/平方米;闵行华漕板块的金臣源墅,单价11.4万元/平方米。

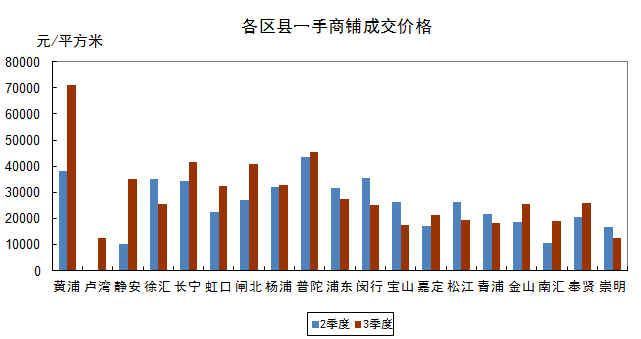

商铺:三季度,全市一手商铺成交均价保持平稳,各区县一手商铺的成交均价涨跌不一,浮动较小,其中,排除静安区上季度的不正常成交因素,仅黄浦区的成交均价涨幅明显,环比增幅超过80%(图3)。本季度,黄浦以7.1万元/平方米的成交均价稳坐均价排行榜榜首之位。从个别楼盘来看,本季度,本市各区县中位列一手成交商铺前三甲的分别为浦东三林板块的凌兆丁香苑,单价10.6万元/平方米;黄浦老西门板块的老西门公馆,单价9.6万元/平方米以及普陀长征板块的汇融大厦,单价9.5万元/平方米。

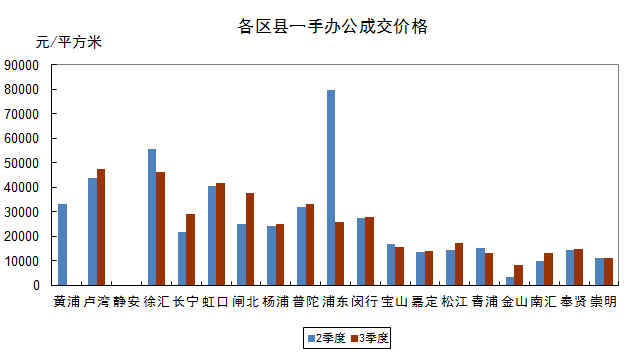

办公:三季度,全市一手办公楼成交均价总体环比下降近30%,各区县中,除了黄浦和浦东有较大幅度的下跌以外,其余各区县均小幅浮动。其中,浦东新区的变化幅度最为明显,下跌幅度环比超过65%(图4)。本季度一手办公楼成交均价排名前三甲的楼盘分别是:闸北不夜城板块的苏河湾华侨城中心,徐汇徐家汇板块的汇京国际广场和虹口北外滩板块的绿地浦创商务大厦,成交均价都超过了5万元/平方米。

|

图1 |

图2 |

|

图3 |

图4 |

沪公网安备 31010102006842号