F 成交面积

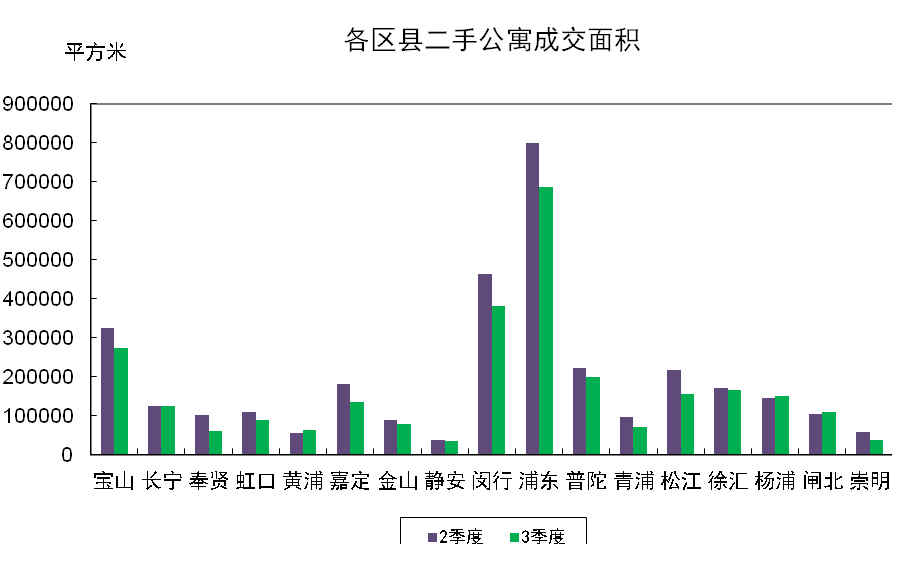

公寓:三季度,全市二手公寓的成交面积环比下降超过15%,全市各区除黄浦、长宁、杨浦和闸北有微幅增加外,其余各区成交面积均不同程度减少,降幅最为明显的为松江区(图1)。从个别楼盘来看,仍有一些楼盘交易较活跃,本季度的成交总量超过了1万平方米,它们分别是普陀光新板块的中远两湾城、闵行浦江板块的浦江世博家园和闵行莘庄板块的上海康城。

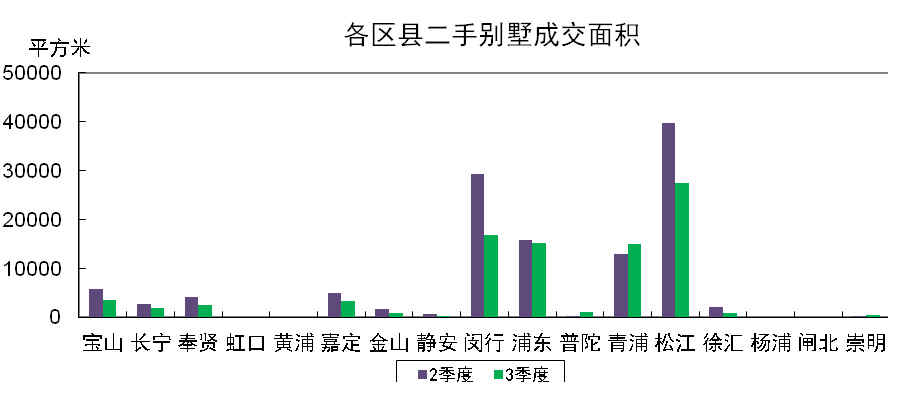

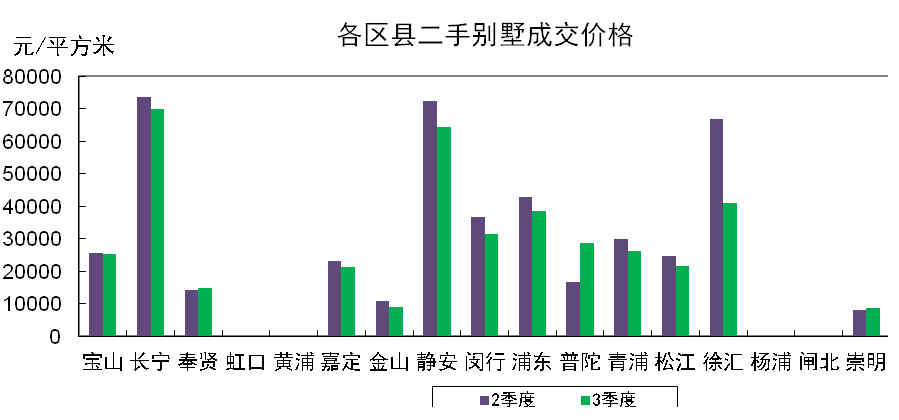

别墅:三季度,全市二手别墅成交面积环比降低近三成,在有成交的区县中,除普陀、青浦和崇明外,其余各区县成交面积均有一定程度的下降(图2)。本季度二手别墅成交面积最大的楼盘是闵行颛桥板块的南郊别墅,其次是浦东江川路板块的东源丽晶别墅以及青浦的湖畔佳苑,但总体成交情况较上季度有明显的下滑。

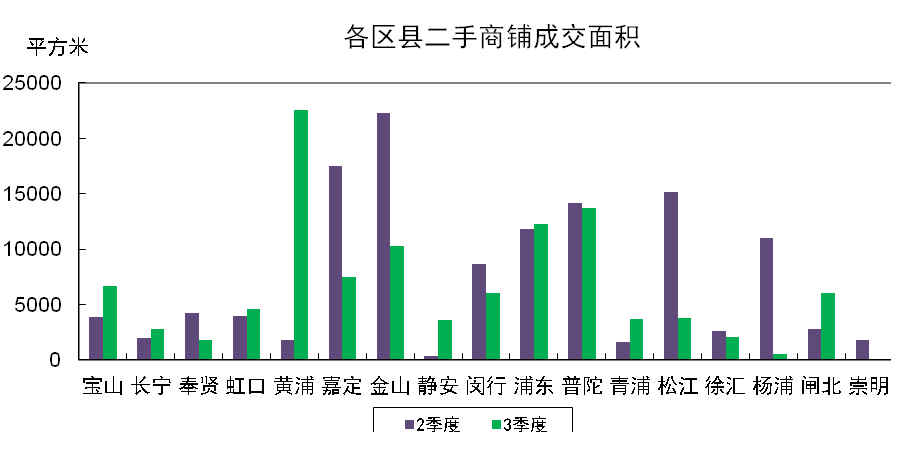

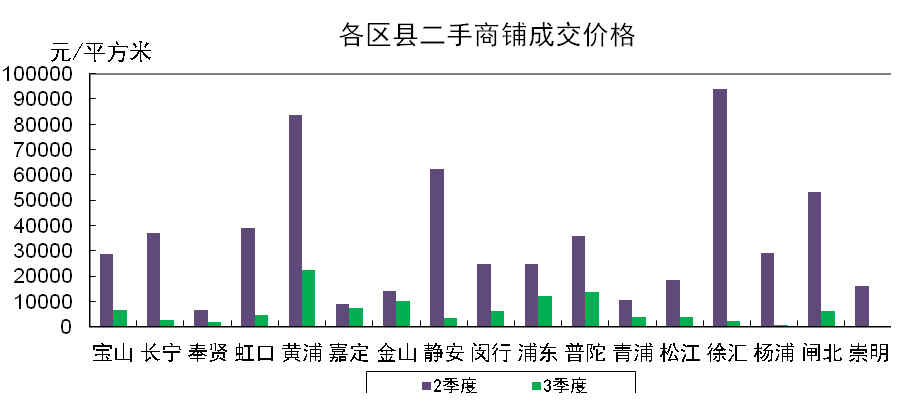

商业:三季度,全市二手商铺的成交面积持续下跌,各区县涨跌不一,其中杨浦区本季度成交面积跌幅最大,而黄浦和静安区则有大幅增加,得益于黄浦区商铺成交面积的徒增,其意外地打败以往商铺成交领头的嘉定区等郊县区域,夺得本季度二手商铺类房地产的销售桂冠(图3)。就个别楼盘来看,位列本季度销售前三甲的分别为普陀光新板块的西域领地、黄浦人民广场板块的上海科技京城和打浦桥板块的瑞金南路341号。

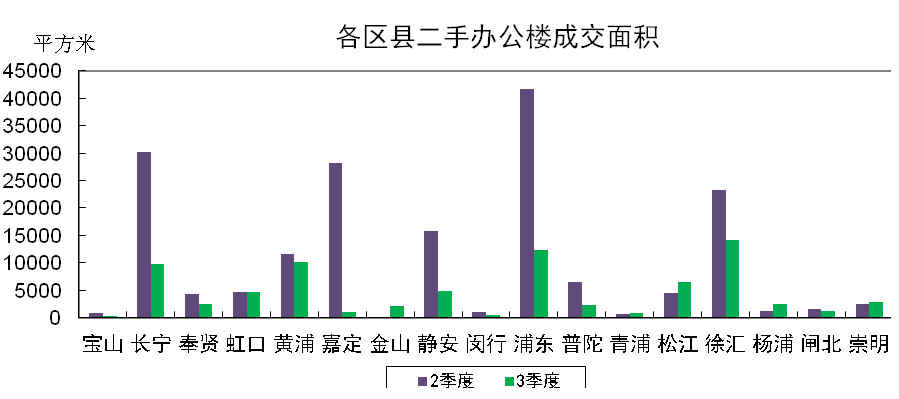

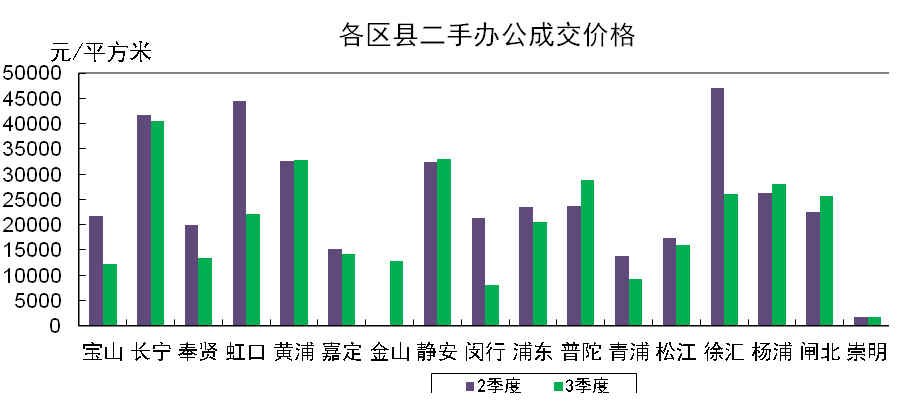

办公:三季度,全市二手办公楼的成交面积环比大幅降低近六成,相比去年同期也有小幅下降。除个别区县有微幅增加外,其余区县成交面积均有不同程度的减少(图4)。相比上季度有多个楼盘出现超过1.5万平方米的成交量不同,本季度由于二手办公楼成交面积的整体下滑,仅有徐汇上海外经大厦一个楼盘出现了近1.2万平方米的成交面积,其余各区县楼盘均未有超过6千平方米的成交量。

|

图1 图2 |

|

图3 |

F 成交价格

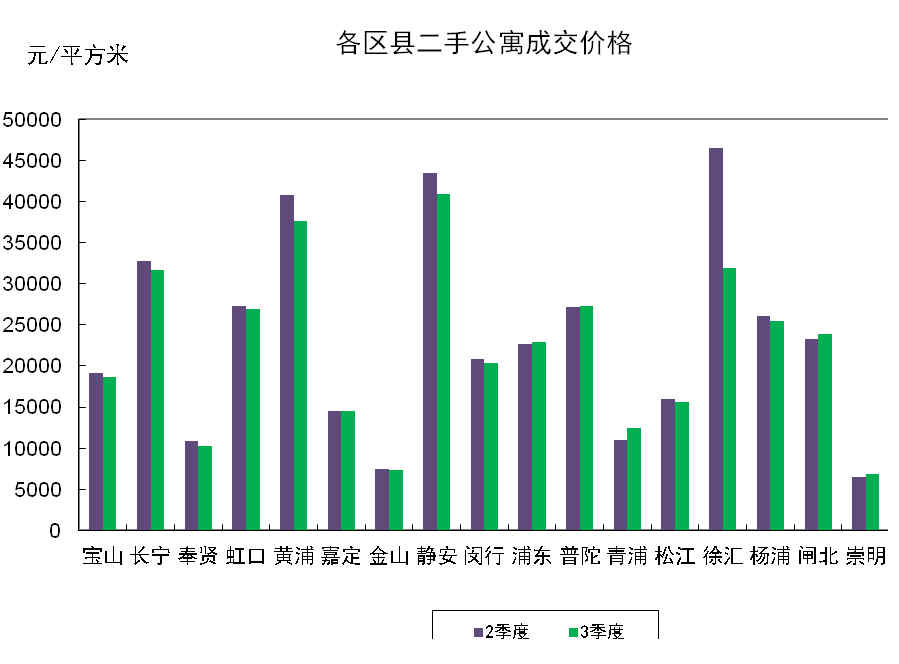

三季度,全市二手房市场的成交均价变化不一,其中公寓和商业类房地产的成交价格均有5%以内的微幅上涨,而别墅类的房地产成交价格环比有15%的下降,办公类的房地产成交价格则有15%的上升。就住宅类二手房市场成交价格而言,虽然整体呈现出微涨的态势,但全市17个区县中,有12个区县的成交价格均出现微跌。二手房市场呈现房价普降,这是伴随"去行政化"的市场自我调节的理性表现。目前二手房成交量微弱上升,主要源于议价空间大的房源快速成交,而就大部分区域来看,尚不能谓之回暖。卖家心态由之前小幅降价转为较大幅度让利,买家则变得更不轻易出手。而之前影响改善型需求的限贷政策,央行于9月底发出首套房认定通知予以松绑。房贷政策从之前的利空转为利好,市场走势将大为改观。二手住宅中普通房为交易比重的四分之三,以改善与刚需的比例,约占三成的改善型需求将直接受益,享受首付款三成甚至贷款利率下调。下月二手房成交能否逆转重现“银十”成色,以改变“金九”成色全无的困局,或可期。

|

图1 |

|

图3 |

沪公网安备 31010102006842号